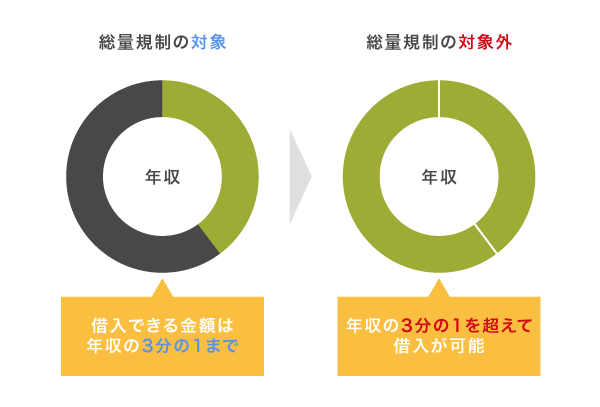

総量規制対象外となる借入方法は、貸金業法の総量規制になじまない貸付に該当するため、借り入れ金額の上限が設けられていません。

つまり、年収の3分の1以上のお金を借りられるということです。

総量規制になじまない貸付け(総量規制の「除外貸付け」)や、顧客の利益の保護に支障を生ずることがない貸付け(総量規制の「例外貸付け」)については、たとえ、年収3分の1を超えても返済能力があると認められれば貸金業者から借入れすることができます。

総量規制対象外となる借入方法は、例外貸付と除外貸付、適用外貸付の3種類に分類されます。

- 例外貸付(おまとめローン、借り換えローンなど)

- 除外貸付(住宅ローン、自動車ローンなど)

- 総量規制の適用外貸付(クレジットカードのショッピング枠、銀行カードローンなど)

なかでも総量規制対象外のカードローンは、年収の3分の1超えでも借りれるだけではなく、即日融資も可能な利点があります。

ただし、以前まで総量規制の対象外として知られていた銀行カードローンは、貸金業法に倣って限度額を自主規制したことによって総量規制オーバーで借りられなくなりました。

総量規制オーバーでも借りられるカードローンは、以下のとおりです。

アイフルのような融資に前向きなカードローンは、他社借り入れが多い人でも返済の負担が軽くなるよう、必要に応じておまとめローンや借り換えローンの提案も実施しています。

総量規制以上の借り入れをしている人でも貸付対象になるため、他のローンで審査に落ちた場合の選択肢として最適です。

ここでは、上記のような総量規制対象外のカードローンや年収の3分の1オーバーでも借りれる方法を解説していきます。

この記事でわかること

- 総量規制対象外のカードローンを選ぶなら即日融資も可能な消費者金融が最適

- 総量規制対象外となる例外貸付と除外貸付なら総量規制オーバーでも借りられる

- 約35万人が年収の3分の1以上の借り入れに成功している

- 銀行カードローンは自主規制によって貸付上限額を制限している

年収の3分の1を超える新たな借り入れを成功させるために、総量規制が適用されない借り方を知っておきましょう。

総量規制対象外のカードローンとは?年収の3分の1以上を借りられる商品

総量規制対象外のカードローンとは、年収の3分の1以上でもお金を借りられる金融商品のことです。

一般的なカードローン会社は、貸金業法の総量規制に基づいて個人へ貸付できる上限金額が年収の3分の1までに制限されています。

しかし、総量規制対象外のカードローンは個人へ貸付できる上限金額が設けられていないため、年収に関係なくお金を借りられます。

適用除外:総量規制にかかわらず借入可

借入れ残高には算入されない

例外:総量規制にかかわらず借入可

借入れ残高には算入される

つまり、年収が少ない人や既に総量規制オーバーの借り入れをしていて審査に通過できない人でも、お金を借りられるということです。

むしろ総量規制に抵触している人へ向けた救済措置の借り入れ方法になるため、ローン残債に関係なく前向きに融資を実行してもらえます。

2010年に総量規制が完全施行されてから借り入れできる上限金額が制限され続けてきましたが、2020年に実施された貸金業法施行規則の改正によって規制が緩和されました。

2020年に実施された貸金業法施行規則の改正によって規制が緩和された

意外と知られていませんが、感染症が蔓延したことによって2020年に貸金業法施行規則が改正され、時限措置として以下のように総量規制の制限が緩和されました。

| 府令改正の概要 | 緩和前 | 緩和後 |

|---|---|---|

| 社会通念上緊急で必要な費用の借入手続き | 領収書の提出が必要 | 領収書の提出が不要 |

| 返済期間が3ヶ月未満であることが条件 | 返済期間が6ヶ月未満であることが条件 | |

| 個人事業主の借入手続き | 事業計画書、収支計画書、資金計画書が必要 | 現状が参照できれば不要 |

| 極度方式によるキャッシングの手続き | 源泉徴収票を2ヶ月以内に提出 | 源泉徴収票を6ヶ月以内に提出 |

| 配偶者貸付をする際の手続き | 住民票や戸籍謄本の提出が必要 | 住民票や戸籍謄本を6ヶ月以内に提出 |

参考元:貸金業法施行規則の一部を改正する内閣府令の概要-消費者庁

総量規制の緩和によって手続きが簡素化されており、源泉徴収票や領収書といった書類の提出を先延ばしにできます。

今まで源泉徴収票や領収書を提出した後すぐに審査落ちになっていた人でも、契約前に書類を細かく調査されないので、キャッシングできる可能性が高くなります。

ただし、総量規制を緩和した目的は感染症によって借り入れが難しくなった人を支援することのため、健康な人は対象になりません。

総量規制が緩和されなくても、総量規制オーバーの借り入れに成功している人は約35万人もいます。

約35万人が総量規制オーバーでも借りられた実績がある

総量規制オーバーの借り入れは審査に通りづらいと思っている人もいるかもしれませんが、実際のところ、それほど難しくありません。

JICC(日本信用情報機構)の公式ホームページでは、除外貸付と例外貸付を合わせた登録情報が351,104件もある旨が記載されています。

| 登録情報 | 総登録情報件数 |

|---|---|

| 除外貸付登録件数 | 349,796件 |

| 例外貸付登録件数 (うち個人顧客が既債務を返済するための貸付) (うち段階的返済借換え) |

433,875件 (34,204件) (223,742件) |

| 合計 | 351,104件 |

参考元:信用情報に関する統計-日本信用情報機構(JICC)指定信用情報機関

つまり、約35万人以上が総量規制オーバーの借り入れに成功しているということです。

そのなかでも、約25万人以上が既債務を返済するための貸付や段階的返済借換えに該当するおまとめローンおよび借り換えローンを利用しています。

特に消費者金融が提供するおまとめローンや借り換えローンは多重債務者向けに提供されており、前向きに審査を進めてもらえるので利用する人が多いのも頷けます。

融資時間の短縮に特化していて、即日融資に対応してもらえるのも利用者が多い理由のひとつでしょう。

ただし、総量規制対象外で借り入れできる消費者金融のなかには弁護士法違反などで廃業となる悪質な業者もいるため、金融庁からの監視が厳しい大手を選ぶのが最適です。

総量規制対象外の消費者金融系カードローン!最短即日融資も可能

総量規制オーバーでお金を借りるのなら、最短即日融資にも対応してもらえる消費者金融が最適です。

消費者金融は与信審査にAIスコアリングシステムを採用しており、膨大な顧客データを高速処理して返済能力を確認するため、待ち時間が短縮されています。

総量規制以上を借りる場合は返済能力を細かく確認されるので待ち時間が長くなるのが一般的ですが、情報処理速度が早い消費者金融なら申し込んだその日のうちに借り入れが可能です。

さらに消費者金融はおまとめローンや借り換えローンといった総量規制対象外の金融商品を取り扱っており、年収の3分の1オーバーの借り入れに前向きな印象があります。

総量規制以上の借り入れと即日融資のどちらも叶えたいのなら、消費者金融を選んでおけば間違いないでしょう。

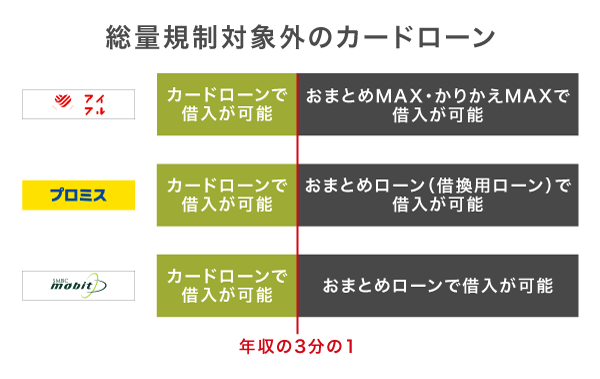

総量規制対象外で年収の3分の1以上を借りられる消費者金融は、以下のとおりです。

| 消費者金融 | 総量規制対象外のローン | 当日中の契約 | 貸付限度額 | 金利 |

|---|---|---|---|---|

| アイフル | おまとめMAX | ◯ | 最大800万円 | 3.0〜17.5% |

| プロミス | おまとめローン | ◯ | 最大300万円 | 6.3〜17.8% |

| SMBCモビット | おまとめローン | ◯ | 最大500万円 | 3.0〜18.0% |

| LINEポケットマネー | LINEポケットマネー借りかえ | × | 最大300万円 | 3.0〜15.0% |

消費者金融が提供する総量規制対象外のローンは限度額が高く、高額融資にも対応してもらえます。

既存の借り入れよりも金利が低くなり、利息総額を抑えられるのも嬉しいポイントです。

とくにアイフルのおまとめローンは、新規顧客への融資に積極的な印象があります。

最低金利も低く、他社より利息を抑えられるため、総量規制以上を借りたい人はアイフルの審査を受けておいて損はありません。

では、総量規制以上を借りられるおすすめの消費者金融を紹介していきます。

アイフルなら最短18分で総量規制以上の借り入れが可能

今すぐ総量規制以上を借りたい人は、最短即日融資に対応しているアイフルで申し込みましょう。

アイフルはWebで申し込むと審査時間が短縮され、最短18分で借り入れが可能になります。*

Web申し込み後にオペレーターへ連絡して総量規制以上借りたい旨を伝えると、年収の3分の1以上を借りられるおまとめMAXやかりかえMAXを提案してもらえます。

おまとめMAX・かりかえMAXは総量規制の例外商品ですので、お申込み可能です。

引用元:よくあるご質問-アイフル株式会社

さらにアイフルは総量規制以上の借り入れでも郵送物なしや電話連絡なし、カードレスの全てに対応しており、家族に内緒でキャッシングできるのも嬉しいポイントです。

総量規制オーバーでも今すぐバレずにお金を借りたいのなら、アイフル以外の選択肢はないでしょう。

| 限度額 | 1〜800万円 |

|---|---|

| 金利 | 3.0~17.5% |

| 融資スピード | 最短18分* |

| 返済期間 | 最長10年 |

| 返済回数 | 最大120回 |

注釈

※お申込み時間や審査状況によりご希望に添えない場合があります。

プロミスなら既存ローンが複数でも総量規制を超える新たな借入ができる

プロミスなら、3社を超える複数の借り入れがある人でも総量規制を超える新たな借り入れが可能です。

公式ホームページにも記載されているように、プロミスのおまとめローンでは複数社からの借り入れがある人と総量規制に抵触している人の両方が貸付対象になります。

貸金業者からの複数ローンをお借入のお客さま

総量規制における年収1/3を超えるお借入があるお客さま

複数社から借り入れしている人は総量規制以上のお金を借りると多重債務に陥ることから、他社では融資を断られるケースがあります。

しかしプロミスは返済の負担を軽減させるためにおまとめローンを提供しており、借り入れ件数が多いからといって審査で不利になることはありません。

オペレーターへ相談すれば負担を軽減する方法を一緒に考えてもらえますので、悩んでいる人はプロミスを選んでみてはいかがでしょうか。

| 限度額 | 1~300万円 |

|---|---|

| 金利 | 6.3~17.8% |

| 融資スピード | 最短即日 |

| 返済期間 | 最長10年 |

| 返済回数 | 最大120回 |

注釈

※ロゴ変更前(2023年9月29日前)

SMBCモビットは審査結果をSMSで通知してもらえるからバレづらい

SMBCモビットは審査結果をSMSで通知してもらえ、総量規制以上の借り入れでもバレない配慮が徹底されています。

総量規制以上を借りる際は高額融資になるケースが多いことから他社では電話でやり取りしますが、SMBCモビットなら借り入れするまでオペレーターと話す必要はありません。

希望しない限り自分の携帯電話へ直接連絡されないので、近くに家族がいる状態でもバレづらい利点があります。

さらにSMBCモビットはレイク(旧レイクALSA)と同様におまとめローンの取り扱いを開始したばかりであり、前向きに利用者数を増やしています。

この度、当社以外のお借入をひとつにまとめ、毎月のご返済負担を軽減する「おまとめローン」(※)の取扱いを開始いたします。

【取扱い開始日】2022年2月28日(月)

ただし、他社と違って新規顧客は申し込めず、SMBCモビットのカードローンをすでに利用している人のみが対象になりますので覚えておきましょう。

| 限度額 | 最大500万円 |

|---|---|

| 金利 | 3.0~18.0% |

| 融資スピード | 最短即日 |

| 返済期間 | 最長13年4ヵ月 |

| 返済回数 | 最大160回 |

条件を指定して検索ボタンをクリックしてください。(複数可)

総量規制以上を借りるのなら融資時間が早いうえに低金利な大手消費者金融を選ぶのが最適ですが、すでに審査で落ちた経験がある人は中小消費者金融を選ぶのもひとつの手段です。

中小消費者金融(街金)は利息が増えやすいので最終手段として選ぼう

上述した大手消費者金融と同様、中小消費者金融(街金)にも総量規制対象外となるおまとめローンの提供があります。

ただし中小消費者金融(街金)は金利が高く、利息が増えやすいので大手消費者金融の審査に落ちた場合の選択肢として検討しましょう。

総量規制以上を借りられる中小消費者金融(街金)は、以下のとおりです。

| 中小消費者金融 | 総量規制対象外のローン | 金利 | 貸付限度額 | 即日融資 |

|---|---|---|---|---|

| ダイレクトワン | お借り換えローン | 4.9〜18.0% | 1〜300万円 | × |

| ライフティ | おまとめローン | 8.0~18.0% | 最大300万円 | × |

| フクホー | 貸金業法に基づく借換えローン | 7.3〜18.0% | 最大200万円 | × |

| アロー | 貸金業法に基づく借換ローン | 15.0〜19.94% | 最大200万円 | ◯ |

| エニー | 貸金業法に基づくおまとめローン | 5.0%~15.0% | 50〜500万円 | × |

| アスマイル | 借換え・おまとめローン | 6.9〜13.9% | 1〜300万円 | × |

| サンワフィナンシャル | おまとめローン | 6.9〜13.9% | 1〜300万円 | × |

| いつも | おまとめローン | 4.8~18.0% | 1~500万円 | ◯ |

| キャッシングシンエイ | 貸金業法に基づくおまとめローン | 7.5〜18.0% | 最大200万円 | ◯ |

| フタバ | ー | ー | ー | ー |

| アルコシステム | ー | ー | ー | ー |

| エイワ | ー | ー | ー | ー |

中小消費者金融(街金)は大手消費者金融と違って資本金が少なく、与信審査にAIスコアリングシステムを取り入れられないため、即日融資が難しい実情があります。

しかしAIではなく人の手で融資決定することから、大手消費者金融の審査に落ちた人でも融通を利かせてもらえる可能性があります。

総量規制オーバーの借り入れを断られ続けている人は、審査が柔軟な中小消費者金融(街金)で申し込んでみてはいかがでしょうか。

ダイレクトワンのお借り換えローンは銀行からの借入も借り換えられる

ダイレクトワンのお借り換えローンは貸金業者のなかでは珍しく、銀行からの借り入れも借り換えられます。

他社では貸金業者からの借り入れのみ借り換えられるケースがほとんどですが、ダイレクトワンなら金融機関の種別に関係なく一本化が可能です。

クレジットカードのショッピングやリボ払いの残高もまとめられるので、複数の借り入れがある人でも返済先を1社にできます。

ただしダイレクトワンのお借り換えローンには年齢制限があり、25歳を超えていないと借り入れできませんので、24歳以下の人は上述したアイフルを検討したほうがよいでしょう。

| 限度額 | 1〜300万円 |

|---|---|

| 金利 | 4.9〜18.0% |

| 融資スピード | ー |

| 返済期間 | 最長10年以内 |

| 返済回数 | 1〜120回以内 |

フクホーは貸付対象年齢の上限がないから高齢者でも申し込める

フクホーは、貸付対象年齢の上限が定められていないため、高齢者でも申し込みが可能です。

一般的な総量規制対象外のローンは借り入れ金額が高額になることから、貸付対象年齢の上限が65歳以下になるケースがほとんどですが、フクホーなら70歳以上でも高額融資を受けられます。

さらにフクホーは借り入れする金額が上がるほど以下のように金利が下がる仕組みとなっており、高額融資を受ける場合でも利息が増えづらい利点があります。

| 借り入れ金額 | 適用金利 |

|---|---|

| 5〜10万円未満 | 7.30~20.00% |

| 10〜100万円未満 | 7.30~18.00% |

| 100〜200万円未満 | 7.30~15.00% |

ただし大手消費者金融が提供する総量規制対象外のローンに比べると金利の引き下げ率が悪いため、利息を減らしたいなら上述したアイフルやプロミスを選んだほうがいいかもしれません。

それでもフクホーで総量規制以上を借りたい人は、申し込み時にオペレーターへ貸金業法に基づく借換えローンを利用したい旨を伝えると案内してもらえます。

フクホーが提供する貸金業法に基づく借換えローンの基本情報

| 限度額 | 5〜200万円 |

|---|---|

| 金利 | 7.30〜20.00% |

| 融資スピード | ー |

| 返済期間 | 最長10年以内 |

| 返済回数 | 最大120回以内 |

アローは高額融資を希望する人でも担保や連帯保証人が不要

アローは、貸金業法に基づく借換ローンを選択すると年収の3分の1以上の借り入れが可能になります。

アローの貸金業法に基づく借換ローンは、高額融資を希望する人でも担保や連帯保証人が原則不要となっているのが特徴です。

銀行や信用金庫といった審査が厳格化されている金融機関では、債務不履行状態を回避するために高額融資を実施する際は担保や連帯保証人を求められるケースも少なくありません。

しかしアローの借換ローンは、貸金業法における個人顧客の利益の保護に支障を生ずることがない契約等に該当することから、担保や連帯保証人なしでも借り入れできます。

現在の借り入れがすでに年収の3分の1を超えている人でも前向きに審査を進めてもらえるため、周囲へ迷惑をかけずに総量規制以上を借りたい人はアローを選んでみてはいかがでしょうか。

| 限度額 | 最大200万円 |

|---|---|

| 金利 | 15.00〜19.94% |

| 融資スピード | 最短即日 |

| 返済期間 | 最長15年以内 |

| 返済回数 | 最大180回 |

学生ローンは顧客の学生生活を守るために貸付限度額を引き下げている

同じ中小消費者金融でも、学生を主な顧客にしている学生ローンでは総量規制以上の借り入れができません。

学生ローンが設けられている目的は学生生活を守ることであり、顧客が多重債務に陥らないよう、貸付限度額を引き下げているからです。

実際に学生ローンごとの貸付限度額を調査したところ、総量規制以上の借り入れに対応していないのはもちろん、借りられる金額も大手消費者金融と比べて大幅に引き下げられていました。

| 学生ローン | 貸付限度額 | 年齢による貸付上限額の制限 | 総量規制以上の借入 |

|---|---|---|---|

| カレッヂ | 1,000円〜50万円 | 18〜19歳は最大10万円まで | × |

| フレンド田(DEN) | 1〜50万円 | なし | × |

| アミーゴ | 最大50万円 | なし | × |

| マルイ | 1〜100万円 | なし | × |

| イー・キャンパス | 最大80万円 | 学生時は50万円以内 | × |

アルバイトなどで高収入を得ている学生でも50万円以上を借りるのは困難なので、総量規制以上の高額融資を希望する人には向いていません。

学生ローンは学校を卒業して社会人になっても借り続けられますが、固定給で収入が得られるようになっても総量規制以上の借り入れは不可能です。

学生ローンと同様に、銀行カードローンでも総量規制以上の借り入れを制限しています。

総量規制対象外の銀行カードローンは自主規制で借入が困難になった

銀行カードローンは金融機関が提供する商品であり、銀行法に基づいて運営しているため、貸金業法における総量規制が適用されません。

しかし、銀行カードローンは金融庁から過剰貸付を指摘されたことにより、2017年に自主規制を開始しています。

自主規制では総量規制にならって貸付上限額が年収の3分の1までに制限され、これまでと違って上限なしの借り入れが難しくなりました。

年収の3分の1を超える契約の代弁率がより高くなっていることから、審査基準や融資上限枠の適切性を検証し、審査基準の厳格化などの対応を検討している。

自主規制を開始した後も定期的に金融庁の立入検査が実施されており、返済能力を超える貸付がないか調査しているので、銀行カードローンの審査厳格化も年々加速している印象があります。

銀行カードローンごとの貸付上限額を調査した結果は、以下のとおりです。

| 銀行カードローン | 貸付上限額 | 総量規制以上の借入 | 審査難易度 |

|---|---|---|---|

| イオン銀行カードローン | 10〜800万円 | △ | △ |

| 三菱UFJ銀行カードローン バンクイック | 10〜500万円 | × | × |

| auじぶん銀行カードローン(じぶんローン) | 10〜800万円 | △ | △ |

| 三井住友銀行カードローン | 10〜800万円 | × | × |

| みずほ銀行カードローン | 10〜800万円 | × | × |

| オリックス銀行カードローン | 10〜800万円 | △ | △ |

| PayPay銀行カードローン | 最大1,000万円 | △ | △ |

| ソニー銀行カードローン | 10〜800万円 | △ | △ |

| セブン銀行カードローン | 10〜300万円 | △ | △ |

| SBI新生銀行カードローン エル | 1〜500万円 | × | × |

銀行カードローンは消費者金融と比べて貸付上限額が多く、年収が多い人であれば高額融資も可能なものの、総量規制以上の借り入れには消極的な印象があります。

どうしても銀行カードローンを利用したい理由があるのなら、金融庁からそれほど監視されていないネット銀行を選んでみてはいかがでしょうか。

全国銀行協会の準会員となるネット銀行なら年収の半分まで借りられる?

ネット銀行は全国銀行協会で準会員の立ち位置となっており、正会員として加入している三菱UFJ銀行やみずほ銀行などのメガバンクと違って金融庁からの監視の目がゆるい印象があります。

そのため、信用情報や収入の状況によっては年収の半分まで借り入れできるケースがあります。

金融庁の立ち入り検査によって貸付上限額を年収の3分の1までに制限する銀行カードローンは増えていますが、法律で定められていないことから浸透しきっていません。

ネット銀行のようにそれほど監視されていない場合、貸付上限額を制限しても年収の2分の1までに留めているカードローンがほとんどです。

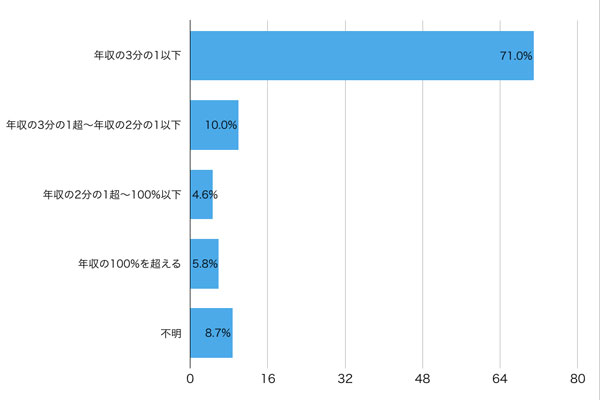

実際に全国銀行協会の調査では、ネット銀行を含む銀行カードローンで総量規制を超える借り入れに成功している人が20.3%もいることがわかっています。

| 借り入れ金額 | 銀行カードローンのみ利用している人の回答数 |

|---|---|

| 年収の3分の1以下 | 71.0% |

| 年収の3分の1超〜2分の1以下 | 10.0% |

| 年収の2分の1超〜100%以下 | 4.6% |

| 年収の100%を超える | 5.8% |

| 不明 | 8.7% |

| 総量規制以上借りている人の合計 | 20.3% |

参考元:銀行カードローンに関する消費者意識調査-全国銀行協会

ただし、際限なしに総量規制以上を貸し付けると業務停止処分になるリスクがあるため、審査で多重債務にならないと判断した顧客のみに年収の半分まで貸付をおこなっています。

年収の3分の1以上を借りられるとしても審査が厳しいことには変わりないため、できるだけ融資に前向きなネット銀行カードローンを選んだほうがよいでしょう。

2022年7月12日に総量規制対象外となるみんなの銀行 Loanがリリースされた

意外と知られていませんが、2022年7月12日よりネット銀行のなかでは新しいみんなの銀行がローン事業に参入しました。

新たに新規申し込み受付が開始されたみんなの銀行 Loanは、これまで最大5万円までの当座貸越サービスとして運営されていたカバーとは異なり、最大1,000万円まで借り入れできます。

一般的な銀行のカードローンに相当する商品で、20〜69歳の顧客が利用できる。借入金の用途は問わず、限度額は10万~1000万円とする

もちろんネット銀行なので総量規制が適用されず、年収の3分の1以上を借りることも可能です。

さらに上述でアイフルは融資に前向きと伝えましたが、ネット銀行として運営するみんなの銀行も例外ではありません。

みんなの銀行は創立してから初めてローン事業を開始したので、より一層新規顧客の獲得に注力しているでしょう。

| 限度額 | 10〜1,000万円 |

|---|---|

| 金利 | 1.5~14.5% |

| 融資スピード | 最短翌日 |

| 返済期間 | 1年(自動更新) |

| 返済回数 | ー |

すでにメガバンクやネット銀行のカードローンで審査に落ちている人は、ろうきんや信用金庫といった銀行系の金融機関を選択するのもひとつの手段です。

ろうきんは気づきキャンペーンの期間内なら年収以上の貸付に前向き

ろうきんは労働金庫法で定められた非営利の原則に基づいて低金利で融資をおこなっており、利益が少ないことから、貸付金の回収が難しい総量規制オーバーの貸付に消極的です。

しかし、気づきキャンペーンの期間内であれば、総量規制オーバーの貸付でも前向きに検討してもらえるケースがあります。

気づきキャンペーンとは、多重債務者を救済するためにろうきんが2007年から取り組んでいる活動のことです。

期間中は多重債務者向けの相談会を定期的に実施しており、貸付によって金銭問題が解決する場合はろうきんへの借り換えに対応してもらえます。

労福会と労金が連携して取り組んでいるキャンペーンで、消費者金融(サラ金)などの利用が3社程度、残高150万円程度の比較的取引の短い利用者に労金への借換えを勧める運動です。

引用元:長野県労働者福祉協議会

ただし、気づきキャンペーン期間外の場合、基本的にろうきんで借りたお金を他社への借換資金に利用することはできません。

団体会員の構成員なら他社借り入れがあっても借換資金として借りられる

先ほど基本的にろうきんで借りたお金は借換資金に利用できないといいましたが、団体会員の構成員として労働組合に加入している人はろうきんのカードローンで可能になります。

団体会員の構成員に限り、他行・信販・消費者金融からの借換え資金としてご利用いただけます。

団体会員は他の会員に比べてろうきんへ出資している金額が多く、優良顧客として認識されて資金使途や金利に融通を利かせてもらえるからです。

自分が直接的な会員ではなくても、勤めている会社がろうきんへ出資していれば団体会員の構成員として優遇してもらえます。

ろうきんで総量規制オーバーのお金を借りたいなら、勤め先がろうきんへ出資しているか確認してみてはいかがでしょうか。

ろうきんの借り入れ方法については、「ろうきん(労金)でお金を借りる手順!カードローンの借入条件や審査は甘い?」をご覧ください。

信用金庫は総量規制以上を借りる際に150万円以上の年収が必要

銀行カードローンやろうきんと同様に信用金庫も総量規制の対象外ですが、貸付条件が厳しく、150万円以上の年収を求められるケースがあります。

実際に信用金庫ごとに年収条件を調査した結果は、以下のとおりです。

| 信用金庫 | カードローン | 年収条件 |

|---|---|---|

| きのくに信用金庫 | プラチナカードローン | 前年度の年収が150万円以上 |

| 長崎三菱信用組合 | カードローンゴールド | 前年度の年収が250万円以上 |

| しまなみ信用金庫 | しまなみカードローンエグゼ | 前年度の年収が300万円以上 |

| 沼津信用金庫 | カードローン「グレート」 | 前年度の年収が300万円以上 |

| 京都中央信用金庫 | プレミアムカードローン | 前年度の年収が500万円以上 |

信用金庫は信用金庫法に基づいて非営利団体として運営しており、ろうきんと同様に低金利で貸付をおこなっているため、債務不履行を回避するために年収に条件を設けています。

実際に管理人も信用金庫のカードローンに申し込んだ経験がありますが、年収条件をギリギリ満たしている状態で融資が否決になりました。

年収の条件は信用金庫によって異なりますが、少なくとも150万円以上を得ていないと融資が否決になりますので覚えておきましょう。

JAバンクは農協に出資していれば上限なしの借入に対応してもらいやすい

JAバンクは、農業協同組合や信用農業協同組合連合会などが運営している金融機関であり、銀行に含まれるので総量規制が適用されず、年収の3分の1以上を借りることが可能です。

ろうきんや信用金庫と同様に基本的には総量規制以上の借り入れに消極的ですが、組合員の支援を目的としていることから、出資していれば上限なしでお金を借りられる可能性があります。

JAバンクは組合員の出資によって成り立っており、貸付や預金といったサービスで利益を還元しているからです。

組合員は審査で優遇してもらえるうえ、一般顧客よりも好条件で貸付に応じてもらえるケースがあります。

ただし、農業を営んでいない人が農協の組合員として加入する場合、1,000円以上を出資する必要があります。

出資金を支払う余裕がない人は、審査がそれほど厳しくないカードローンで総量規制以上のお金を借りたほうがよいでしょう。

総量規制以上を借りられる方法の種類!年収の3分の1オーバーでも借りられる

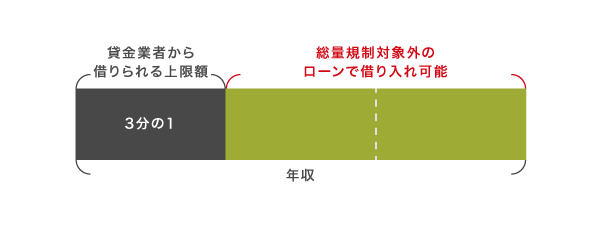

冒頭でも触れたように、総量規制対象外の借り入れ方法なら年収の3分の1以上でもお金を借りることができます。

例えば年収300万円の場合、貸金業者からの借り入れ上限金額は100万円までになりますが、総量規制対象外のローンなら制限なしで借りられます。

総量規制の抜け道となる方法が設けられている理由は、一概に年収の3分の1を超える貸付を禁止すると、資金調達できない人が増えて自己破産や金融犯罪といった問題が増加するからです。

総量規制を施行した後の問題点については、金融庁の公式ホームページにも記載されています。

借入を拒否される資金需要者の拡大

総量規制を知らないまま借入できず困惑する資金需要者発生の可能性

ヤミ金被害拡大の恐れ引用元:貸金業界の現状について-金融庁

総量規制が制定されている目的はあくまでも多重債務者を減少させて国民の生活を健全に保つことであり、資金需要者を困窮させたいわけではありません。

そのため借入金を減らしつつ新たにお金を調達できるローンには総量規制を適用せず、救済措置を講じています。

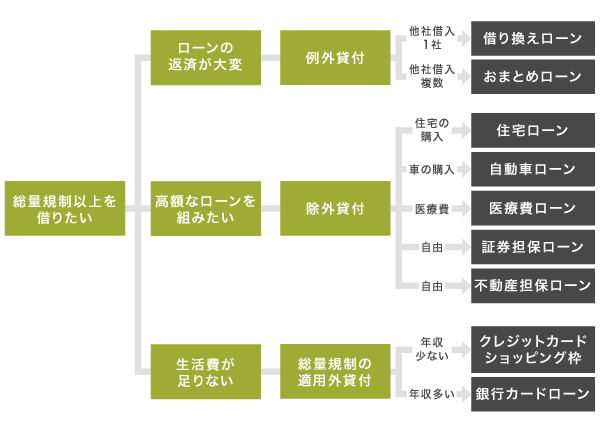

総量規制対象外となる借り入れ方法は、以下のとおりです。

| 総量規制対象外となる貸付の種類 | 具体例 |

|---|---|

| 例外貸付 |

|

| 除外貸付 |

|

上述した総量規制対象外となる借り入れ方法のなかで、あなたに最適な借入先は以下のフローチャートで見つけられます。

総量規制対象外となる借り入れ方法のなかでも例外貸付に分類されるローンは、他社借り入れがあっても審査で不利にならない利点があります。

例外貸付のおまとめローンや借り換えローンなら上限なしで借りられる

総量規制の例外貸付に分類されるローンは、以下のとおりです。

| 例外貸付の要項 | ローンの具体例 |

|---|---|

| 顧客が一方的に有利となる借換え | おまとめローン、借り換えローン等 |

| 借入残高を段階的に減少させるための借換え | |

| 顧客や親族などの緊急で必要な医療費を支払うための貸付け | メディカルローン等 |

| 社会通念上で緊急に必要な費用を支払うための貸付け | 特定緊急貸付契約等 |

| 配偶者と併せた年収3分の1以下の貸付け | 配偶者貸付 |

| 個人事業主に対する貸付け | ビジネスローン等 |

| 新たに事業を営む個人事業主への貸付け | 創業支援ローン等 |

| 預金取扱金融機関から貸付を受けるまでのつなぎ資金に係る貸付け | つなぎ融資、つなぎローン等 |

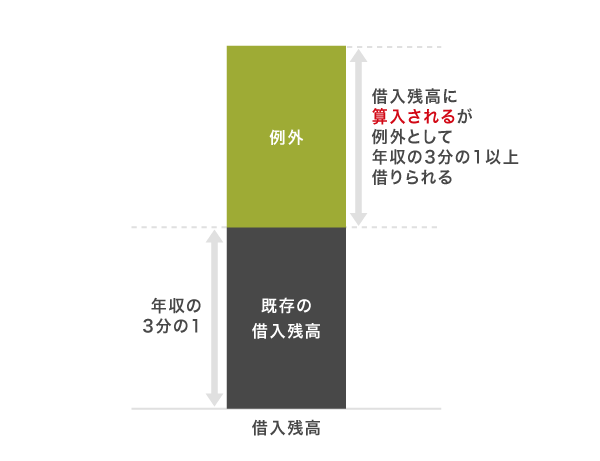

例外貸付に分類されるローンのなかで代表的なのは、消費者金融が提供するおまとめローンや借り換えローンになります。

おまとめローンや借り換えローンは借り入れ残高を段階的に減少させるための借り換えに該当するため、総量規制によって借り入れ金額が制限されず、上限なしでお金を借りることが可能です。

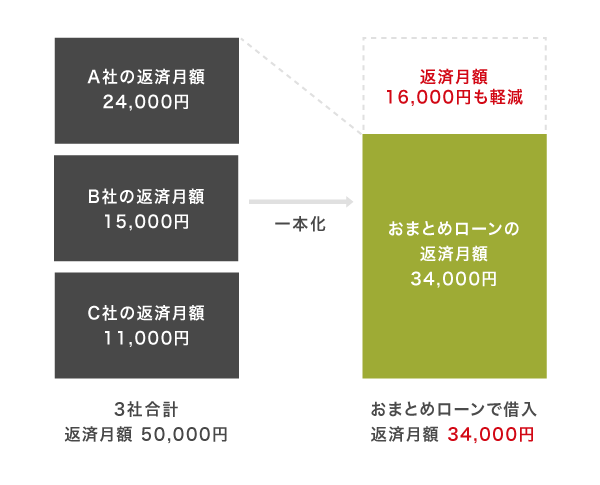

例えばおまとめローンでは複数社からの借り入れを低金利で一本化でき、返済先が1社になるうえ利息総額が減って早く完済できる利点があります。

返済月額や返済期間といった負担が軽くなることから、他社借り入れがある人向けの借り入れ方法として政府も推進しています。

総量規制に抵触している借り手が、これまでのリボルビング契約に基づく借入れについて、返済期間が長く、月々の返済負担も少ない、一本の借入れに借り換えることによって、段階的に借入残高を減らすことが可能となる措置を講じる。このため、「段階的な返済のための借換えを総量規制の例外とする」旨の府令改正を行う。

おまとめローンや借り換えローンなどの例外貸付で借りたお金は借り入れ残高に加算されますが、特例で年収の3分の1を超える借り入れが可能です。

そのため、すでに年収の3分の1までお金を借りて追加融資を止められた人でも新たにお金を借りられます。

ただし、借り換える金額がおまとめローンや借り換えローンの限度額を超えていると審査に落ちてしまうことから、残債の金額をあらかじめ信用情報で確認しておくのが最適です。

最近ではCICが来社開示サービスを終了してインターネット開示に注力しているため、スマホやパソコンで申し込むとよいでしょう。

さらに、消費者金融が提供する例外貸付のローンであれば、最短即日融資に対応してもらえるのも嬉しいポイントです。

即日で総量規制以上を借りたい人は、後述の「総量規制以上を借りられる消費者金融系カードローン!最短即日融資も可能」をご覧ください。

おまとめローンや借り換えローンは個人向けの借入方法となりますので、個人事業主が例外貸付で総量規制以上を借りたい場合は、ビジネスローンを選ぶのが最善の方法です。

個人事業主が対象になるビジネスローンも借入金額が制限されない

個人事業主が貸付対象になるビジネスローンは、総量規制以上のお金を借りられます。

個人事業者の方は、事業・収支・資金計画を提出し、返済能力があると認められる場合には、上限金額に特段の制約なく、借入れが可能です。

引用元:金融庁

事業資金として利用できるローンは高額融資になるケースが多く、個人事業主の年収に応じて借り入れ金額を制限すると必要額を調達できないことから、例外貸付に分類されています。

ビジネスローンは事業資金の範囲内であれば資金使途が自由となっており、運転資金や設備投資など様々な用途に利用できるため、経営難によって資金調達したい個人事業主にも最適です。

総量規制以上のお金を借りられるビジネスローンは、以下で表にまとめましたので参考にしてください。

| ビジネスローン | 融資限度額 | 金利 | 当日中の契約 |

|---|---|---|---|

| レイクのレイク de ビジネス | 1万円~500万円 | 4.5~18.0% | ◯ |

| アイフルの事業サポートプラン | 1万円~500万円 | 3.0~18.0% | ◯ |

| プロミスの自営者カードローン | 最大300万円 | 6.3~17.8% | ◯ |

| アコムのビジネスサポートカードローン | 1万円~300万円 | 12.0~18.0% | ◯ |

| オリックス・クレジットのVIPローンカード BUSINESS | 最高500万円 | 6.0~17.8% | ◯ |

上記のビジネスローンは、総量規制以上のお金を借りられることはもちろん、おまとめローンや借り換えローンと同様に最短即日融資も可能です。

ただしビジネスローンに限らず、おまとめローンや借り換えローンなどの例外貸付は、返済能力が重視されるため働いていないと貸付対象外となります。

働いていない人が年収の3分の1以上を借りたいのなら、配偶者貸付に対応しているローンを選びましょう。

配偶者貸付に対応していれば収入がない専業主婦でも借り入れ可能

配偶者貸付に対応しているローンなら、収入を得ていない専業主婦でも総量規制以上のお金を借りられます。

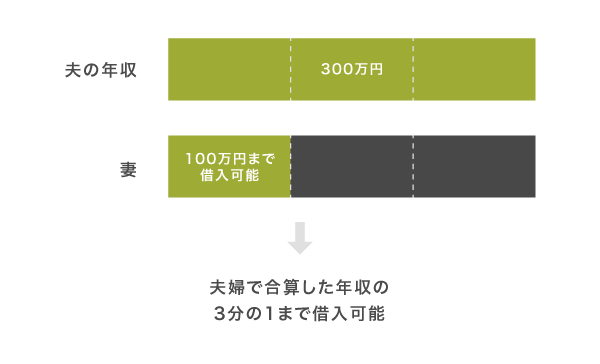

配偶者貸付とは、夫と妻の年収を合算して年収の3分の1まで借り入れできる方法のことを指します。

例えば夫の年収が300万円の場合、年収0円の専業主婦でも100万円まで借り入れが可能です。

生計を共にしている夫の収入があれば返済できるため、総量規制の例外貸付として認められています。

専業主婦/主夫は、総量規制の例外として、配偶者と合算して、(二人分の)借入れが(二人分の)年収の3分の1まで借入れを行うことができます。

ただし、専業主婦は夫に内緒で借り入れし、後々にバレて返済が滞るケースも多いことから配偶者貸付に対応しているローンは少ない実情があります。

配偶者貸付によって専業主婦でも貸付対象になるローンは、以下のとおりです。

| 配偶者貸付に対応しているローン | 専業主婦の借入 | 即日融資 | 融資限度額 | 金利 |

|---|---|---|---|---|

| ベルーナノーティス | ◯ | ◯ | 最大300万円 | 4.5〜18.0% |

| キャネット | ◯ | ◯ | 最大300万円 | 15.0~20.0% |

| セディナ | ◯ | × | 利用可能枠の範囲内 | 最大18.0% |

| レディースフタバ | ◯ | ◯ | 1万円~50万円 | 14.959~17.950% |

大手消費者金融やクレジットカード会社ではほとんど配偶者貸付に対応しておらず、専業主婦は審査落ちになってしまいますので、申し込まないようにしましょう。

おまとめローンや借り換えローンなどの例外貸付ではなく資金使途が限られた除外貸付に分類されるローンであれば、専業主婦でも貸付対象になる借り入れ方法が増えます。

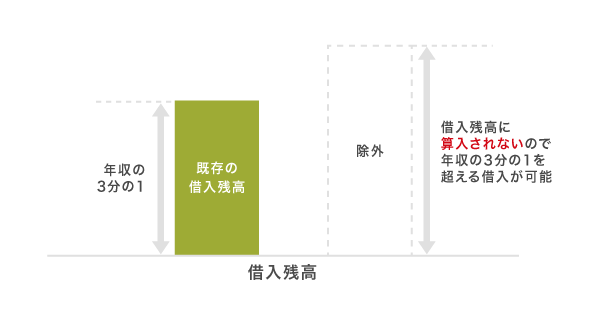

除外貸付となる住宅ローンのような金融商品は借入残高に算入されない

住宅ローンやマイカーローンのような高額な商品を購入するための金融商品は、借り入れ金額を制限すると利用できなくなることから、総量規制になじまない除外貸付として分類されます。

住宅ローンや自動車ローンは、総量規制の「適用除外」となっています。したがって、住宅ローンや自動車ローンがあるため、借入残高が年収の3分の1を超えていたとしても、総量規制には抵触しません。

引用元:カシキン Q&A-金融庁

除外貸付に分類されるローンは、お金を借りても借り入れ残高に加算されないことから、すでに年収の3分の1まで借り入れしている人も貸付対象になります。

例えば、年収300万円の人がカードローンで100万円までお金を借りている場合でも、マイカーローンや住宅ローンでお金を借りられるということです。

反対に年収300万円の人がマイカーローンで200万円までお金を借りている場合、借り入れ残高には加算されていないため、一般的なカードローンで100万円まで借りられます。

総量規制の除外貸付に分類されるローンは、以下で表にまとめましたので参考にしてください。

| 除外貸付の要項 | ローンの具体例 |

|---|---|

| 不動産を購入するための貸付 | 住宅ローン等 |

| 自動車を購入する際の自動車担保貸付 | 自動車ローン、マイカーローン等 |

| 高額療養費を支払うための貸付 | 医療費ローン、手術費ローン等 |

| 有価証券を担保とする貸付 | 証券担保ローン、有価証券担保ローン等 |

| 不動産を担保とする貸付け | 不動産担保ローン等 |

| 売却予定不動産の売却代金により返済される貸付け |

除外貸付に分類されるローンは、自動車や住宅、証券といった担保によって返済が補償されることから1.0%以下の低金利で借り入れできるケースもあります。

ただし、例外貸付と違って資金使途が決められているため、借りたお金を自由に使えないのが難点です。

現金を自由に使いたいのなら上述した例外貸付が最適ですが、買い物をする程度であれば、そもそも総量規制が適用されないクレジットカードを利用するのもよいでしょう。

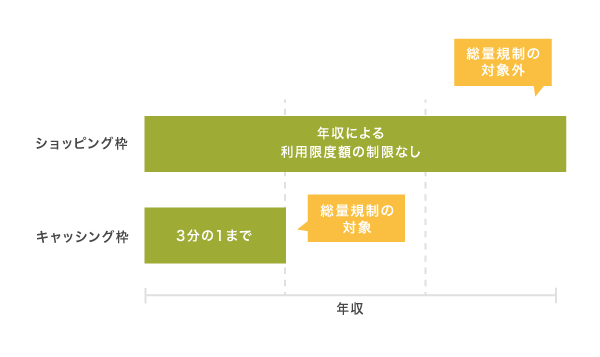

クレジットカードのショッピング枠は割賦販売法が適用されるので対象外

クレジットカードのショッピング枠は借りたお金を現金で受け取るわけではなく、買い物した金額を立て替えてもらっている状態になります。

包括信用購入あっせん業および個別信用購入あっせん業に該当し、割賦販売法が適用されるため貸金業法における総量規制の対象外です。

割賦販売法では、総量規制が適用されない代わりにクレジットカードを発行する際の審査で以下の項目から支払可能見込額を調査し、利用限度額を決めることが義務付けられています。

- 年収から生活維持費とクレジット債務を除いた金額

- 返済履歴

- 商品の担保価値

- クレジットヒストリー(利用履歴)

しかし、クレジット利用の利便性が考慮されているため、総量規制と違って利用限度額が一律で年収の3分の1までに制限されません。

割賦販売法の支払可能見込額調査では、消費者のクレジット利用の利便性を考慮し、一律の規制(総量規制)を行うこととはしていません。

一方で、クレジットカードでお金を借りるキャッシング枠は総量規制の対象になります。

キャッシング枠には貸金業法が適用される

クレジットカードには、後払いで買い物ができるショッピング枠の他にお金を借りられるキャッシング枠があります。

クレジットカードのキャッシング枠は、借りたお金を現金で受け取れることから、貸金業法における総量規制が適用されます。

つまり、ショッピング枠は総量規制による制限がなくても、キャッシング枠で利用できる金額は年収の3分の1までになるということです。

ただし、カードローンなどの借り入れ残高が年収の3分の1を超えている人でも、持っているクレジットカードにキャッシング枠が付帯している場合は新たに借り入れできる可能性があります。

すでにキャッシング枠の審査に通過している人は、契約時に決められた限度額までいつでも借り入れできる仕組みだからです。

クレジットカードの与信枠いっぱいまで利用していない限り、預金を引き出すのと同じ要領でコンビニATMからいつでも借入金を受け取れます。

一度キャッシング枠を開設していれば新たに審査を受けなくても借り入れできますので、持っているクレジットカードの利用明細や公式サイトの会員ページでキャッシング枠の有無や利用限度額を確認しましょう。

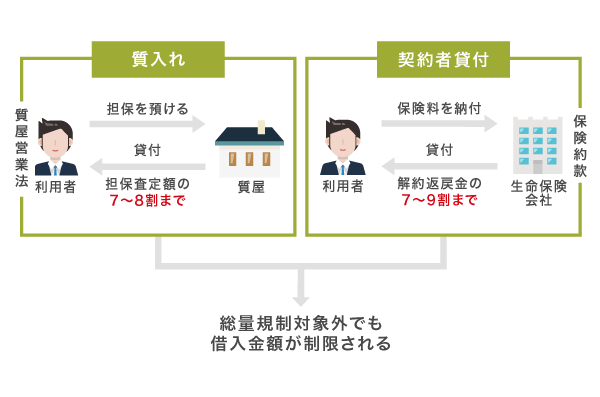

質入れや契約者貸付は総量規制対象外でも担保で借入金額が制限される

質屋で利用できる質入れや生命保険会社から借り入れする契約者貸付は、質屋営業法および保険約款が適用されることから貸金業法が適用されず、総量規制対象外となります。

保険約款により、貸付または保険料自動振替貸付の元利合計額が解約返戻金額を超えるに至ったときは、保険契約は効力を失う旨規定されているが、これは、保険法第57条の規定する特別解約権とは全く関係のない事柄である。

しかし、いずれも担保によって借り入れ金額が制限されるため、総量規制対象外でも上限なしで借り入れすることはできません。

例えば質屋の質入れは、貴金属やブランド品といった物品を担保として預け、査定額のうち7割〜8割までの金額を借り入れできる方法になります。

生命保険会社が提供する契約者貸付の場合、借り入れできる金額は保険料の納付を続けて積み立てられた解約返戻金のうち、7割〜9割です。

担保となる物品や解約返戻金の金額が少なければ借り入れできる金額も減るため、希望する金額を借りたいのなら、おまとめローンのような制限なしの借入方法を選んだほうがよいでしょう。

それでも借り入れできない場合は、総量規制の緩和対象になるかオペレーターへ相談するのもひとつの手段です。

総量規制対象外のローンは審査が甘い?通常よりも返済能力の確認が細かい

残念ながら、例外貸付や除外貸付、金融機関のいずれも総量規制対象外で審査の甘いローンはありません。

年収の3分の1以上を借り入れできるローンは高額融資になるケースも多く、返済能力を見誤ると借り主が返済不能に陥って貸したお金を回収できなくなるからです。

総量規制が適用されないローンでも、銀行法や割賦販売法、信用金庫法といった様々な法律によって金銭貸借をする際は審査によって返済能力を確認しなければいけない旨が定められています。

むやみに貸付をおこない、借り主が多重債務状態に陥ると貸し主が法律違反となる可能性があるため、通常よりも細かく返済能力を確認されます。

実際に2018年に申し込み受付を開始したLINEポケットマネーは、知名度が低いことから顧客を増やすために審査基準を下げていましたが、2020年に業務改善命令の行政処分を受けました。

東京都は21日、個人に過剰な貸し付けをしたなどとして、LINE子会社などが出資するLINEクレジット(東京・品川)に貸金業法に基づく業務改善命令を出した。2月26日までに管理・運営体制に関する改善策を報告書として提出するよう求めた。

つまり、年収に対して借り入れ金額が多い人ほど、審査に通過するのが難しくなるということです。

ただし、おまとめローンや借り換えローンといった多重債務者を救済する目的で設けられているローンのように、審査基準が柔軟なケースもあります。

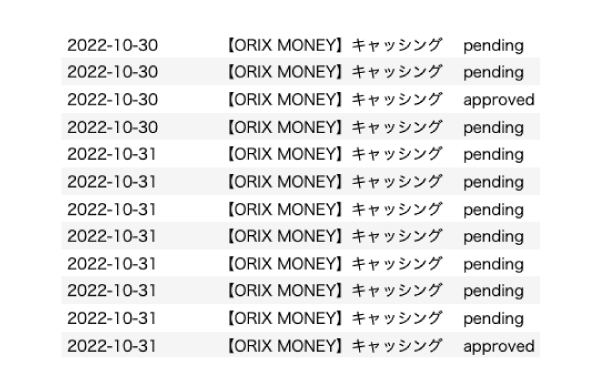

実際に当サイトのこのページを経由して申し込んだ人のうち、審査通過および否決になった件数から審査通過率を算出したところ、おまとめローンの提供がある業者は数値が高くなりました。

以下の画像は一例ですが、借り換えローンを提供しているORIX MONEYが当サイトを経由して申し込まれた件数と、融資の可否を表しています。

おまとめローンや借り換えローンを提供しているローン会社ごとに、申し込み件数と審査に通過した件数、融資否決になった件数から算出した審査通過率を比較した結果は、以下のとおりです。

| カードローン | おまとめローンや借り換えローンの提供 | 申込件数 | 審査通過件数 | 審査否決件数 | 審査通過率 |

|---|---|---|---|---|---|

| アイフル | ◯ | 383件 | 299件 | 84件 | 78.067% |

| プロミス | ◯ | 352件 | 251件 | 101件 | 71.306% |

| レイク | ◯ | 214件 | 124件 | 90件 | 57.943% |

| 楽天銀行スーパーローン | × | 103件 | 32件 | 71件 | 31.067% |

| ORIX MONEY(オリックスマネー) | ◯ | 95件 | 26件 | 69件 | 27.368% |

※2022年10月のデータを元に算出

※申込の重複も含まれるため審査通過率は上記よりも上がる

上記のような業者で少しでも融資を受けられる可能性を高めるために、総量規制以上のお金を借りる際の審査基準を知っておきましょう。

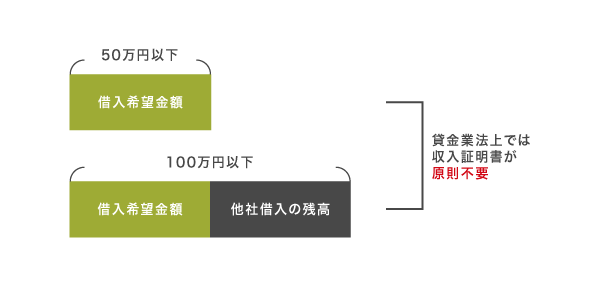

借入残高が年収の3分の1に抵触している人は収入証明書が必要になる

借り入れ残高が年収の3分の1に抵触している人は、返済能力を確認するために収入証明書の提出を求められます。

収入証明書が提出できない場合は信用度が下がって審査に落ちる可能性があるため、総量規制以上を借りるならあらかじめ用意しておくのが最適です。

収入証明書を提出すると審査で不利になる印象がある人もいるかもしれませんが、実際のところ、安定して収入を得ていることを証明するほうが信用度が上がって優遇してもらえます。

ただし、以下に該当する場合は借り入れ残高が年収の3分の1に抵触していても収入証明書不要で借り入れできるケースがあります。

- 借り入れ希望金額が50万円以下

- 他社借り入れと合算した金額が100万円以下

参考元:貸金業の規制等に関する法律等の一部を改正する法律-衆議院

収入証明書を提出するとかえって審査で不利になるほど収入が少ない人は、借り入れ希望額や他社借り入れと合算した金額が上記に収まるようにしましょう。

収入証明書を提出したくないからといって、申し込み時に虚偽の申請をしてもバレてしまいます。

借り入れ件数や残高は信用情報でバレるから正直に申請しよう

借り入れ件数や借り入れ残高といった個人のローン履歴は信用情報に記録されており、審査のタイミングで確認されるため、申し込み時に虚偽の申請をするとバレてしまいます。

総量規制対象外のローンに限らず、支払い能力や返済能力を調査する際は信用情報を確認しなければいけない旨が指定信用情報機関制度によって義務付けられているからです。

他社のクレジット債務額や支払状況を調査するために「指定信用情報機関制度」を創設し、指定信用情報機関の提供する信用情報を利用することが義務づけられました。

虚偽の申請をすると審査で不利になるどころか、信用度が大幅に下がって融資が否決になる原因になります。

多額の借り入れがあっても滞りなく返済をしていれば審査にはそれほど影響しないため、正直に申請したほうがよいでしょう。

万が一総量規制対象外のローンで審査に落ちても、借り入れ残高や借り入れ件数を正直に答えていれば、貸付対象になる別のローンを案内してもらえるケースもあります。

在籍確認には応じたほうが返済能力における信用度が高くなる

総量規制対象外のローンでお金を借りたいのなら、在籍確認の電話連絡に応じたほうが審査に通りやすくなります。

最近では在籍確認なしのカードローンも増えているものの、総量規制以上を借りる場合は勤務先への電話連絡によって働いていることを証明したほうが返済能力における信用度が高くなります。

実際に管理人が年収の3分の1に抵触した状態で消費者金融のおまとめローンに申し込んだ際、オペレーターから在籍確認が取れないと融資が否決になるかもしれない旨を伝えられました。

在籍確認があると勤務先に借り入れがバレると思っている人もいるかもしれませんが、電話連絡ではローン会社名ではなくオペレーターの個人名で名乗ってもらえます。

自分で電話応対できない場合は、友人から電話がかかってくるかもしれない旨を伝えておけば、周囲へバレずにお金を借りることも可能です。

魅力的な文言で勧誘されても違法業者は利用しないのが最適

違法業者は貸金業法や銀行法といった法律を遵守していないため、審査なしで総量規制以上のお金を借りられる旨の勧誘をしているケースがあります。

法律を遵守していないということは、過度な取り立てや高すぎる金利の設定といった行為も制限されていません。

一度お金を借りてしまうと、短期間で返済地獄に陥るため、魅力的な文言で勧誘されても利用しないのが最適です。

違法業者の手口については、日本経済教育センターの公式サイトにも記載されています。

「低金利で融資」「他店で断られた方でもOK」「らくらく・簡単」「即日融資」などの甘い誘いは、まずヤミ金融と思って間違いありません。特に自己破産者や返済に困っている多重債務者が狙われます。

総量規制に抵触して融資を断られた経験のある人は狙われやすいので、魅力的な勧誘でも、知らない会社名の場合は登録貸金業者情報検索サービスで確認してから申し込みましょう。

そもそも総量規制は債務者を守る目的で設けられた法律なので、仕組みを知っておけば、リスクのある違法業者に頼らなくても借り入れできます。

総量規制とは借入金額を年収の3分の1までに制限する法律のこと

総量規制とは、貸金業者から借り入れできる金額を年収の3分の1までに制限する法律のことです。

借入残高が年収の3分の1を超えている者については、新規の貸付けを停止 (直ちに年収の3分の1までの返済を求めるものではない)

引用元:貸金業法改正等の概要-首相官邸

2010年頃まで借り手の返済能力を上回る貸付がおこなわれ、多重債務者が増え続けていたため、歯止めをかける目的で設けられました。

例えば年収300万円の場合、貸金業者からお金を借りられる上限額は100万円までに制限されます。

上限額は他社借り入れと合算されるため、すでに貸金業者で30万円までお金を借りている場合は、新たに借り入れできる金額が70万円までになります。

総量規制が適用されるのは、消費者金融やクレジットカードのキャッシングといった以下のような貸金業者からの借り入れです。

| 貸金業者 | 貸金業者の例 |

|---|---|

| 大手消費者金融 | プロミス、SMBCモビット、アイフル、レイクなど |

| 中小消費者金融 | セントラル、フタバ、ライフティなど |

| クレジットカード会社 | セディナカード、JCBカード、セゾンカードなど(キャッシング利用の場合) |

| 事業者金融 | 商工ローンなど |

| 一部の非営利団体 | NPOバンクや生活サポート基金など |

これらの貸金業者は銀行や信用金庫といった金融機関と比べて審査が柔軟で融資に前向きな反面、総量規制によって借りられる金額が制限されます。

年収の3分の1を超えるとどうなる?追加融資を依頼しても拒否される

貸金業者からの借り入れが年収の3分の1を超えた場合、すでに契約している状態でも追加融資を拒否されます。

そもそも貸金業者の審査で決定される借り入れ限度額は必ず年収の3分の1未満になるので、総量規制以上を借りるのは不可能です。

限度額の増額申請をしても、年収に基づいて融資決定することから、年収が増えていない限り審査には通過できません。

増額審査でも融資が否決になると信用情報に記録が残るため、年収の3分の1までお金を借りている人は、あらかじめ上述したような総量規制対象外のローンで申し込んだほうがよいでしょう。

ただし、借り入れ残高が年収の3分の1より少しでも減れば、新たに追加融資を受けることが可能です。

追加融資が停止になっても返済を進めて借入残高を減らすと解除される

借り入れ残高が年収の3分の1に抵触している人でも、返済を進めれば追加融資の停止を解除してもらえます。

例えば年収300万円の人が100万円までお金を借りている場合、借り入れ残高が99万円になれば新たに1万円を借りられるということです。

実際に年収300万円で借り入れ残高が100万円の場合に、追加融資を受けられるようになる期間と返済後に借り入れできる金額をシミュレーションしましたので参考にしてください。

| 返済日 | 返済月額の例 | 返済後の残高 | 新たに借入できる金額 |

|---|---|---|---|

| 2022年7月 | 14,000円 | 986,000円 | 14,000円 |

| 2022年8月 | 14,000円 | 972,000円 | 28,000円 |

| 2022年9月 | 14,000円 | 958,000円 | 42,000円 |

| 2022年10月 | 14,000円 | 944,000円 | 56,000円 |

| 2022年11月 | 14,000円 | 930,000円 | 70,000円 |

| 2022年12月 | 14,000円 | 916,000円 | 84,000円 |

| 2023年1月 | 14,000円 | 902,000円 | 98,000円 |

| 2023年2月 | 14,000円 | 888,000円 | 112,000円 |

| 2023年3月 | 14,000円 | 874,000円 | 126,000円 |

| 2023年4月 | 14,000円 | 860,000円 | 140,000円 |

| 2023年5月 | 14,000円 | 846,000円 | 154,000円 |

毎月14,000円ずつ返済をしている場合、半年後には8万円以上の追加融資を受けられるようになります。

繰り上げ返済で返済月額以上に支払えば、与信枠をさらに増やすことも可能です。

手元にお金がなくてどうしても今すぐ借り入れしたい場合は、おまとめローンや借り換えローンのような総量規制対象外の借り入れ方法で申し込みましょう。

年収に対して計画的に借り入れするのが多重債務に陥らない方法

総量規制対象外のローンなら、年収の3分の1を超えてもお金を借りられます。

しかし借りすぎた結果、多重債務に陥るリスクもあるため、年収に対して計画的に借り入れするのが最適です。

お金を借りる前に返済月額が他社借り入れと合わせていくらになるのか計算し、1ヶ月あたりの支出が多すぎて苦しくならないように調整しましょう。

大手消費者金融の公式ホームページでは、借り入れ金額に合わせて返済シミュレーションを試算できます。

1ヶ月あたりの返済額や返済回数などを詳しく表示してもらえますので、申し込む前に試算して借り入れ金額を返済不能に陥らない程度に抑えておくのが賢い方法です。

総量規制対象外のカードローンを選ぶなら即日融資可能な消費者金融

総量規制対象外のカードローンを選ぶなら、即日融資が可能な消費者金融がおすすめです。

消費者金融は、総量規制以上の金額を借りられるおまとめローンを展開しています。

以下のような人は、おまとめローンの貸付対象になり、審査に通過することが可能です。

- 新しい借り入れができなくなってしまった

- 今すぐ現金が必要

- ローン審査に通らなくなった

既存のローンで追加融資を止められている人でも審査に通過できる可能性がありますので、検討してみてはいかがでしょうか。

注釈

※ロゴ変更前(2023年9月29日前)

貸付条件

レイクの貸付条件

レイク無利息期間の条件

| 無利息期間の適用条件 |

|

|---|---|

| 60日間無利息の適用条件 |

|

| 365日無利息 |

|

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |

どうしても、すぐにお金必要になりました。

ご質問いただき、ありがとうございます。

今すぐ総量規制以上の融資を受けたい場合は、即日融資に対応している消費者金融のおまとめローンへ申し込むのが最適かと存じます。

Web申込後にオペレーターへご相談していただくと優先的に審査を進めてもらえるケースもありますので、お試しになってみてはいかがでしょうか。

おまとめローンにすれば総量規制以上のお金を借りる事が出来ますか?

ご質問いただき、ありがとうございます。

おまとめローンは総量規制の例外貸付に該当し、年収の3分の1を超えた融資が認められているため、総量規制以上のお金を借りられます。

さらに、おまとめローンは借り入れ残高を段階的に減少させるための借り換えに該当いたしますので、金利が引き下げられて返済総額を抑えることも可能でございます。