バイトをしても大学の授業料や一人暮らしの生活費が支払えず、親にも頼めなくて困っている学生は多いのではないでしょうか。

東京私大教連の調査によると仕送りの平均額は年々減っており、大学生が生活費として利用できるお金は平均677円にまで下がっていることがわかっています。

毎月の仕送り額は8万3100円で過去最低。家賃を除いた1日あたりの生活費はわずか677円。

引用元: 東京私大教連公式HP

生活が苦しいことからお金を借りようと思っても、学生を対象としている借入方法を知っていないとどこで申し込んだら良いのかわかりませんよね。

とはいえ闇雲に申し込むと、門前払いされたり審査落ちとなったりするリスクがありますので注意が必要です。

この記事では、社会人になる前のあなたでも現金を手に入れられるように、学生がお金を借りる方法と審査に通過するコツを解説していきます。

無理なく上手に返済していく方法や学生がお金を借りるときの注意点についても記載していますので、ぜひ参考にしてください。

この記事でわかること

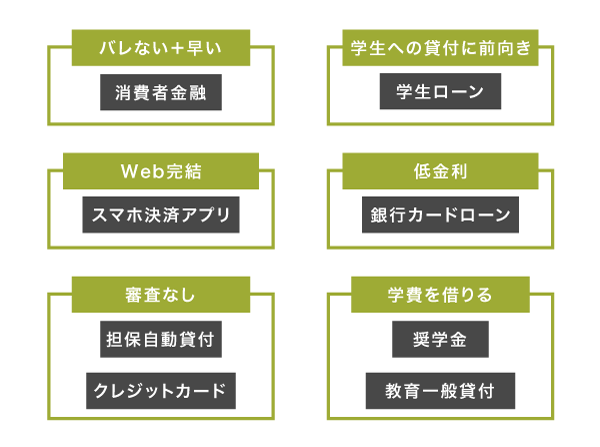

- 学生がお金を借りるなら親にバレない消費者金融を選ぼう

- アコムなら学生への融資に積極的なうえにWebで最短20分融資も可能

- 学費で100万円以上借りたいなら奨学金制度がベスト

- アルバイトのシフトが多い人ほど審査に通過しやすい

- 中学生や高校生などの未成年は親の同意書が必要になる

- 学生がお金を借りるならどこ?親の同意なしでも自分名義で借りられる方法

- 学生がお金を借りるならバイトのシフトを増やしておくと審査で有利になる

- 借りたお金を上手に返済していくコツは支払月額を少しでも増やすこと

- 学生がお金を借りる場合に知っておくべき注意点は返せなくなるリスク

学生がお金を借りるならどこ?親の同意なしでも自分名義で借りられる方法

キャッシング自体が初めてで、どこで借りたら良いかわからない人も多いのではないでしょうか。

学生がお金を借りる場合は、自分の年齢や資金使途に合わせて借り入れ方法を選択するのがベストです。

年齢制限や資金使途が自分の都合と合わない借り入れ先を選択してしまうと、お金を借りられなくなる可能性がありますので注意しましょう。

とはいえ、バレずに借りたい人や融資スピードを重要視する人もいますよね。

管理人の経験を元に、学生の悩みに合わせておすすめな借入方法をピックアップしましたので参考にしてください。

| 借入方法 | 年齢制限 | 資金使途 | バレない | 即日 | 無職 | 学生 | バイト |

|---|---|---|---|---|---|---|---|

| 奨学金制度 | なし | 生活費、授業料等 | × | × | ◯ | ◯ | ◯ |

| クレジットカード | 20歳〜 | 原則自由 | × | × | × | ◯ | ◯ |

| 学生ローン | 18歳〜 | 原則自由 | × | △ | × | ◯ | ◯ |

| 銀行カードローン | 20歳〜 | 原則自由 | × | × | × | △ | ◯ |

| 担保自動貸付 | なし | 原則自由 | × | × | ◯ | ◯ | ◯ |

| 消費者金融 | 20歳〜 | 原則自由 | ◯ | ◯ | × | ◯ | ◯ |

学生が授業料や入学資金を借りるなら、まずは年齢に制限がない奨学金制度を検討するのが賢明といえます。

奨学金制度は、自分名義で無職や未成年がお金を借りる唯一の方法だからです。

奨学金制度に対して悪い印象がある人もいるかもしれませんが、金融機関は返済能力の低い未成年を貸付対象外とするケースがほとんどのため、借り入れするのが困難です。

奨学金制度は学生が学業に専念することを目的としていることから、返済能力が低い未成年でも借り入れできます。

ただし、即日融資や内緒で借りられるサービスには対応していないため、すぐに現金が必要な人や親にバレたくない人には向いていません。

管理人の経験上、あらゆる借入方法の中でバレずに今すぐ現金が手に入るのは消費者金融のみです。

消費者金融は金融商品の販売等に関する法律の範囲内で決定された勧誘方針をもとに、即日融資や郵送物なしといったサービスを提供し、学生でも借り入れしやすい環境を整えています。

各消費者金融で実際に申し込んでサービス内容を調査した結果については、以下で表にまとめましたので参考にしてください。

| バレない | 担・連保不要 | Web完結 | 審査時間 | 融資時間 | |

|---|---|---|---|---|---|

| アコム(詳細)※1 | ◯ | ◯ | ◯ | 最短20分※2 | 最短20分※2 |

| レイク | ◯ | ◯ | ◯ | 最短15秒 | 最短25分※4 |

| アイフル | ◯ | ◯ | ◯ | 最短18分* | 最短18分* |

| プロミス(詳細) | ◯ | ◯ | ◯ | 最短3分審査(回答)* | 最短3分* |

| SMBCモビット(詳細) | △ | ◯ | ◯ | 最短15分* | 最短15分* |

当サイトのランキングコンテンツは、第3者調査機関の情報を元に作成されています。比較基準をポイント化し、その合計値から順位付けをおこなっています。

ランキングの根拠(2024年)はこちら

ランキングの根拠(2025年)はこちら

特にアコムは最短20分で現金を受け取れるうえに申し込みから借り入れまでがスマホで完結するため、親がいないうちにこっそり契約できます。

資金使途も原則自由となっており、生活費だけでなく旅行やデートの費用としても利用できますので遊び盛りの学生におすすめなカードローンです。

今すぐこっそり借りられるアコム

- Webから申し込むと最短20分で融資を受けられる

- 審査結果は最短20分で通知!借りられるかすぐにわかる

- 無利息期間は最大30日だから無駄に払う利息が少ない

- 自宅でも外出先でも24時間スマホで申し込める

- カードレスで利用できるから自宅に届く郵送物もなし

>> アコムの詳細はこちら

それぞれの借り入れ方法について、詳しく解説していきます。

注釈

※お申込の状況によってはご希望にそえない場合がございます。

※一定の収入がある場合申込み可能

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※お申込時間や審査によりご希望に添えない場合がございます。

※無利息期間経過後は通常金利適用となります。

※初回契約翌日から無利息適用となります。

※他の無利息商品との併用は不可となります。

※貸付利率はご契約額およびご利用残高に応じて異なります。

※一部金融機関および、メンテナンス時間等を除きます。

※1 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方。

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 適用条件:アコムでのご契約がはじめてのお客さま

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※4 Web申込みの場合、最短25分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

学費として100万円以上借りたい場合は奨学金制度を検討しよう

学費として100万円以上のお金を借りたい人は、他の借り入れ方法よりも先に奨学金制度を検討しましょう。

奨学金制度なら、アルバイトなどで収入を得ていなくても入学や進学に必要なお金を借りられるからです。

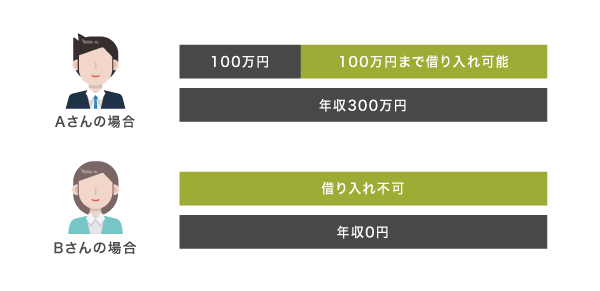

学生ローンなどの貸金業者は、自己破産者の増加を抑えるために総量規制によって借りられる金額が年収の3分の1までに制限されています。

総量規制とは?

借りすぎや貸しすぎを防止するために、貸金業者から借りられる金額を年収の3分の1までに制限する法律のこと。

貸金業者から借りられる限度額については、金融庁の公式ホームページにも記載されています。

Q2-1. 総量規制とは何ですか?

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。引用元: 金融庁公式HP

つまりアルバイトなどで収入を得ていない場合、貸金業者からは1円も借りられないということです。

総量規制の範囲内で借りられる金額については、以下を参考にしてください。

学費として100万円を借りるには300万円の年収が必要になりますので、アルバイトで稼ぐ場合は365日休みなしで働かなくてはいけなくなってしまいます。

一方で奨学金制度は金銭的に余裕がなくて進学を諦めてしまう学生の救済が目的であり、貸付側の利益を意図しないことから総量規制対象外として認められています。

管理人のアドバイス

総量規制の対象外となる借り入れ方法なら年収に関係なく必要な金額を借りられるため、学費として100万円以上のお金が必要な学生には最適です。

お金を借りるときの設定金利は1.0%未満となりますので、高額融資でも利息が膨れ上がりません。

ただし、奨学金制度を利用すると将来的に返済できなくなるリスクがある点では注意が必要です。

奨学金破産者は5年間で15,338人!年々増加しているのが現状

学費にあてるお金を借りるなら奨学金制度を選択するのがベストではありますが、借り入れが高額になるほど破産のリスクがあるということを覚えておきましょう。

奨学金破産者の数は平成28年度までの5年間で15,338人にものぼっており、破産申告をする割合が年々増えている実情があります。

奨学金破産者数については、日本学生支援機構の調査結果を参考にしてください。

返還者本人 8,108件(うち保証機関分が475件) 連帯保証人 5,499件 保証人 1,731件 引用元: 日本学生支援機構

つまり、奨学金制度でお金を借りた人のうち年間3,000人以上が自己破産しているということです。

奨学金制度は在学中に返済の義務が発生しない反面、卒業後に借金地獄に陥るリスクと隣合わせの状態になります。

そのため奨学金制度を検討する人は、いつ返済できない状況に陥っても対応できるように債務整理を視野に入れておくことをおすすめします。

債務整理は奨学金制度でお金を借りた人が返済できなくなった場合に、支払いの義務を免除してもらえる最終手段です。

返済ができなくなった場合は、迷わず近くの弁護士相談所や税理士事務所に相談しましょう。

弁護士事務所や税理士事務所に抵抗がある場合は、生活サポート基金のような多重債務者向けの相談所でも対応してもらえます。

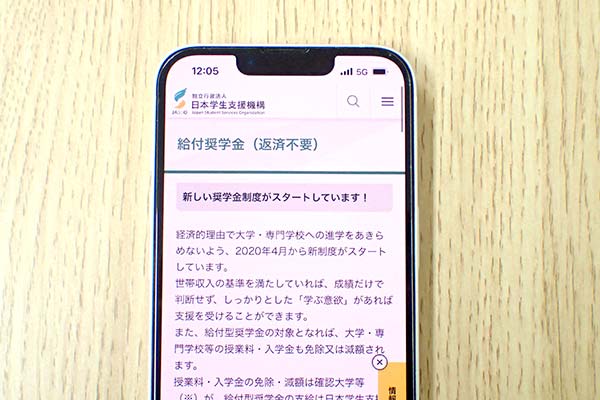

学費として借りたお金を将来的に返済するのが不安な場合は、給付型奨学金を狙うのもひとつの手段です。

給付型奨学金なら無利子なうえに返済も不要

給付型奨学金とは、学力の優れた学生が経済的な理由によって修学が困難な場合に給付される奨学金のことです。

一般的な奨学金は借り入れする貸与型となっていますが、給付型奨学金はお金をもらう形になるため、無利子なうえに返済義務が発生しません。

つまり、貸与型奨学金と違って奨学金破産者になるリスクがないということです。

ただし、給付型奨学金は財源が国費であることから誰でも対象になるわけではなく、以下の条件を満たしている必要があります。

- 住民税非課税世帯であること

- 十分に満足できる高い学習成績を収めていること

- 教科以外に学校活動等で大変優れた成果や教科の学習で概ね満足できる成績を収めていること

- 社会的養護を必要とする生徒で進学後の学修に意欲があり、進学後特に優れた学習成績を収める見込みがある

参照元:給付型奨学金の創設(平成29年度~31年度)-文部科学省

特に必要なのは学習における優秀な成績で、現在通っている高校で推薦を受けなければいけないため、給付型奨学金を狙う人は進路指導の教師へ相談したほうがよいでしょう。

成績を上げるのが難しい場合は、教育一般貸付(国の教育ローン)を利用するのもひとつの手段です。

教育一般貸付は独立して生計を立てている学生なら申し込める

教育一般貸付(国の教育ローン)とは、財務省が管轄する公的金融機関の日本政策金融公庫が設けている教育ローンのことです。

基本的には中学校卒業以上の子どもを養育している親権者が貸付対象となりますが、独立して自分で生計を立てている学生であれば、自分で申し込めます。

学生自身が教育一般貸付を利用する条件は、以下のとおりです。

- 成人していること

- 安定した収入を得ていること

- 進学しても安定した収入を継続して得られること

- 親から援助を受けておらず、独立して生計を立てていること

- 国民年金や健康保険料、携帯電話料金などを自分で支払っていること

- 日本政策金融公庫へ来店できること

教育一般貸付は親権者向けに設けられている教育ローンのため、学生自身がお金を借りるには親の援助を受けていないことが条件になります。

実家暮らしでも申し込めるものの、生活費の援助を受けていたり携帯電話料金の支払いをお願いしていたりすると対象外になってしまいますので気をつけましょう。

教育一般貸付の審査に通れば、日本学生支援機構が設けている奨学金との併用も可能です。

入学金などの高額な学費ではなく、お小遣い程度のお金を少しだけ借りたい場合はクレジットカードのキャッシングがおすすめです。

20歳以上の人はクレジットカードのキャッシング枠が利用できる

20歳以上でアルバイトをしている学生は、クレジットカードのキャッシング枠を利用して融資を受けられます。

クレジットカードと聞くと現金を持たずに買い物できるイメージが強い人もいるかもしれませんが、実は融資を受けることも可能です。

クレジットカードには2つの機能が付帯されており、買い物ができるショッピング枠の他に融資を受けられるキャッシング枠があります。

手持ちのカードをコンビニATMで利用するだけで借入金を受け取れるため、遊びにいくお金が今すぐ欲しい時などに最適です。

ただし、クレジットカードでお金を借りるには審査に通過してキャッシング枠を開設しておく必要がある点では注意が必要です。

キャッシング枠は学生でも簡単にお金を借りられる一方で、未成年の場合は貸付対象外となることからカードの新規発行ができません。

未成年でお金を借りたい人は、他の選択肢を検討しましょう。

学生ローンは18歳や19歳の未成年でも融資を受けられる

18歳や19歳の未成年がお金を借りたい場合は、貸付対象年齢の幅が広い学生ローンで申し込みましょう。

学生ローンは貸付対象年齢の幅が広く、高校を卒業した時点から借りられるケースが多いからです。

そもそも学生ローンって?

学生を対象に貸付をおこなっている中小規模の貸金業者のこと。

学生ローンは顧客のターゲット層を大学生に絞っており、長く利用してもらうほど利益が多くなることから高校を卒業したばかりの未成年にも積極的に融資をおこなっています。

各学生ローンの対象年齢や限度額については、以下で表にまとめましたので参考にしてください。

| 対象年齢 | 金利 | 借入限度額 | |

|---|---|---|---|

| フレンド田(DEN) | 18歳〜 | 15.0〜17.0% | 1〜50万円 |

| カレッヂ | 18歳〜 | 17.0% | 1〜50万円 |

| アイシーローン | 18歳〜 | 10.0〜20.0% | 1〜50万円 |

| アミーゴ | 20歳〜 | 14.4〜16.8% | 3〜50万円 |

| イー・キャンパス | 20歳〜 | 14.5〜16.5% | 1〜50万円 |

| マルイ | 20歳〜 | 15.0〜17.0% | 1〜50万円 |

アミーゴのように貸付対象年齢を20歳以上に設定している学生ローンの場合、未成年は申し込みの段階で門前払いされる可能性がありますので注意が必要です。

一方でフレンド田やカレッジのように貸付対象年齢を18歳以上に設定している学生ローンなら、未成年でも問題なく申し込めます。

審査に通過した後は1万円単位で融資を受けられますので、初めてのキャッシングで高額を借りるのが怖い人や少しだけお金が必要な人にもぴったりです。

在籍確認なしにはできませんが、アルバイト先へ電話連絡する際に個人名を名乗ってもらえる利点もあります。

ただし奨学金と違って金利が高く、利息が増えやすいため、無駄な出費を抑えたいのなら低金利の借り入れ方法を選んだほうがよいでしょう。

例えば低金利でお金を借りられる金融機関の代表格といえば、銀行カードローンです。

低金利で借りたいなら年率1.8〜15.0%の銀行カードローン

低金利なカードローンで借りたい人は、設定金利が年率1.8〜15.0%の銀行カードローンを選択しましょう。

全国の銀行を取りまとめる日本銀行は経済の活性化を目的に金融政策をおこなっており、金利を下げることで他の金融機関よりも借り入れのハードルを下げているからです。

金融政策については、日本銀行の公式ホームページにも記載されています。

2013年4月に導入した「量的・質的金融緩和」は、主として実質金利低下の効果により経済・物価の好転をもたらし、日本経済は、物価の持続的な下落という意味でのデフレではなくなりました。

引用元: 日本銀行公式HP

つまり、景気が回復するまでずっと低金利で借りられるということです。

学生ローンなどの貸金業者が設定している最大金利は18.0%〜20.0%となっているため、銀行カードローンなら最大5.0%も低い金利で借りられます。

たった5.0%と思うかもしれませんが、支払う利息総額には大きな差が生まれます。

管理人のアドバイス

例えば、学費として100万円を金利20.0%で5年間借りた場合に支払う利息総額は約90万円です。

設定金利が15.0%の場合は同じ金額を借りても利息総額が約75万円になりますので、約15万円も無駄に支払う利息を抑えられます。

銀行には、カードローンの他にもマイカーローンやフリーローンといった様々な用途に合わせたプランがあります。

もちろん学生でも申し込み可能となっており、利便性も抜群です。

注意ポイント

ただし三井住友銀行やみずほ銀行などといったメガバンクは審査を厳格化しており、融資に消極的な印象があります。

特別にメガバンクを利用する理由がないのなら、セブン銀行カードローンのように気軽に申し込めるネット銀行を利用してみてはいかがでしょうか。

バイトしていない無職でも借りられる!郵便局(ゆうちょ銀行)の担保自動貸付

郵便局(ゆうちょ銀行)の担保自動貸付なら、審査なしで契約できるためアルバイトをしていない学生でもお金を借りられます。

担保自動貸付とは、定額貯金や定期貯金を担保にする借り入れ方法のことです。

定期・定額貯金って何?

給料天引きまたは口座引き落としなどで、毎月一定の金額を貯金に回す方法のこと。

解約しない限り、途中で現金を引き出すことはできない。

担保自動貸付は自分の貯金を担保にするため、審査で収入や返済能力を確認する必要がありません。

例えば高校生時代にアルバイトで貯めたお金がある人や、両親があなた名義で貯金を作ってくれていた場合に利用できます。

管理人の経験談

管理人が担保自動貸付を利用した際は、祖母が隠し持ってた通帳をこっそり拝借して融資を受けていました。

郵便局(ゆうちょ銀行)の担保自動貸付は貯金を崩さずにお金を手に入れられるため、短期的に借り入れしたい人や将来の自分に資金を残しておきたい人におすすめです。

貯金の他にも、国債など様々な財産を担保にできます。

担保自動貸付でお金を借りる方法や担保にできるものについてもっと知りたい人は、「郵便局(ゆうちょ銀行)でお金を借りる方法!3種類の自動貸付について」で詳しく解説していますので合わせてご覧ください。

担保自動貸付は担保にできる貯金があれば利用できますが、お金を貯めていない人は利用できません。

とはいえ、大学生になるまでに貯金をしていなかった人もいますよね。

どうしても担保および審査なしでお金を借りたい場合は、親や友人に頼んでみるのもひとつの手段です。

どうしても借りられない場合は親や友人に頼んでみよう

無職の学生がどうしても担保や審査なしで借りたい場合は、親や友人に頼み込んでお金を借りましょう。

抵抗がある人もいるかもしれませんが、親や友人からお金を借りるのも立派な借り入れ方法のひとつです。

審査や担保なしで借りられるうえに利息もつかないため、学生が一番楽に資金調達できる方法であるといえます。

とはいえ、近しい知り合いにお金を借りるのは金銭トラブルに繋がるのではないかと不安になりますよね。

親や友人にお金を借りる際は、信用度を上げるためにも借用書を作っておくのがベストです。

借用書を書いて用意しておけば耳を揃えて返済する誠意が伝わるため、相手も安易に貸してくれるかもしれません。

法的に有効な借用書の書き方については、「借用書の書き方【見本テンプレートあり】個人間の貸借でも法的な効力を持たせる方法」で詳しく解説していますのでぜひ参考にしてください。

親や友人から借りることに抵抗がある人や誰にもバレずにお金を借りたい人は、スマホ決済アプリを選びましょう。

審査はありますが、アルバイトで1日でも働いていれば融資を受けられます。

スマホ決済アプリなら借入金を電子マネー残高で受け取れる

学生が生活費として少しだけお金を借りるのなら、スマホ決済アプリを利用するのもひとつの手段です。

スマホ決済アプリのローンは借りたお金を電子マネーで受け取ることができ、すぐに残高のチャージが可能になります。

学生におすすめなスマホ決済アプリのローンは、以下のとおりです。

| スマホ決済アプリ | ローン | 金利 | 限度額 | 即日融資 | 無利息期間 |

|---|---|---|---|---|---|

| PayPay | お金借りるミニアプリ | 1.59~18.0% | 1〜50万円 | × | 最大100日間 |

| LINE Pay | LINEポケットマネー | 3.0~18.0% | 5〜300万円 | ◯ | 最大100日間 |

| d払い | dスマホローン | 年率0.9〜17.9% | 1〜300万円 | ◯ | 最大60日間 |

| メルペイ | メルペイスマートマネー | 3.0~15.0% | 1,000円〜20万円 | ◯ | ー |

とくにPayPayでお金を借りる方法は、最大100日間の無利息期間が適用されて期間中は利息が0円になるため、少しだけお金を借りたいときに役立ちます。

PayPayユーザーではない学生は、LINE Payやd払いなど自分が利用しているスマホ決済アプリのローンを選ぶとよいでしょう。

ただし、前述でも紹介したとおりバレずに借りられる面でも消費者金融より優秀な借り入れ方法はありません。

消費者金融なら親の同意書は不要!自分名義で契約できるからバレない

消費者金融は学生でも親の同意書なしで借りられるため、バレずに融資を受けられます。

20歳以上で収入を得ている人は、学生でも社会人の顧客と同等であると判断されるからです。

学生でもお金を借りられる消費者金融を調査した結果は、以下のとおり。

注釈

※ロゴ変更前(2023年9月29日前)

※1 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方。

20歳以上の学生は独断でのローン契約が認められ、親の同意がなくても本人名義で契約できます。

貸金業者側が借り入れの事実を第三者に口外することは貸金業法によって禁止されており、親に直接連絡されることもありませんので安心してください。

借り入れの口外を禁止する旨については、金融庁の公式ホームページにも記載されています。

取立て行為の規制

三 はり紙、立看板その他何らの方法をもつてするを問わず、債務者の借入れに関する事実そ の他債務者等の私生活に関する事実を債務者等以外の者に明らかにすること。引用元: 金融庁公式HP

つまり、親だけでなく学校やアルバイト先にも内緒で借りられるということです。

消費者金融は親に連絡されないだけではなく郵送物や勤務先への電話連絡を回避できるサービスも展開しており、まさにバレずにお金を借りる際に最適な借り入れ方法といえます。

ただし親に直接連絡されるわけではないものの、自宅への電話連絡や郵送物を回避しないとバレる可能性が高くなる点では注意が必要です。

消費者金融は即日融資にも対応しており、その日のうちに現金が手に入るのが最大の魅力です。

学費の他に、友人と遊ぶためのお金が欲しい人や光熱費の支払いが迫っている人にも向いています。

アルバイトなどで働いていることが借り入れの条件にはなりますが、勤務日数は重要視されませんので1日でも出勤していれば融資を受けられます。

消費者金融といっても数多くのカードローンがあり、どこで申し込んだら良いのか迷ってしまいますよね。

以下で、管理人が学生に全力でおすすめする消費者金融を紹介していきます。

カードレスでこっそり借りれる!最短20分融資も可能なアコム

アコムはWeb申し込みでカードレスを選択すると、スマホひとつで借り入れができるようになります。

自動契約機に出向く必要がないため、誰かに見られるリスクがありません。

スマホまたはアプリで振込依頼をすると、約10秒ほどで自分の口座に借入金を振り込んでもらえます。※1

今すぐ現金が手元に欲しい人は、アプリをダウンロードしてコンビニATMのスマホ取引を利用しましょう。

コンビニATMでアプリを利用すると、自分の口座からお金を引き出すのと同じ要領で融資を受けられます。

申し込みから最短20分で借り入れが可能になりますので、急いでいる人にもぴったりです。※2

>> アコムの詳細はこちら

注釈

※1 金融機関・お申込時間帯によってはご利用いただけない場合がございます。

※2 お申込時間や審査によりご希望に添えない場合がございます。

レイクは24時間申し込み可能!Webサービスも充実

レイクなら、スマホから24時間いつでも申し込めます。

もちろん夜間や土日でもWebで最短25分融資も可能で、サークルやアルバイトで忙しい学生に最適です。*

さらにWebサービスも充実しており、契約後はスマホひとつで好きな時間に振込融資依頼ができます。

最短1分程度で自分の口座に借入金を振り込んでもらえますので、ATMに出向く時間がない場合でも融資を受けられます。

スマホATM取り引きでお金を借りたい人は、ぜひレイクで申し込んでみてはいかがでしょうか。

>> レイクの15秒審査結果はこちら

注釈

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

アイフルならWeb完結申込でアルバイト先への連絡を回避できる

アイフルでWeb完結申込を選択すると、アルバイト先への電話連絡をなしにしてもらえます。

他社で申し込む際は在籍確認としてアルバイト先へ電話連絡をされるケースがありますが、アイフルなら回避できるため周囲に借り入れを怪しまれません。

さらにアイフルはカードレスを選択することで自宅に届く郵送物もなしにでき、実家暮らしの人でも家族にバレない利点があります。

電話連絡と郵送物のどちらも回避できるのは、バレずにお金を借りるサービスに特化したアイフルならではの魅力です。

学生が最後まで誰にもバレずにお金を借りたいのなら、アイフル以外の選択肢はないでしょう。

>> アイフルの3秒診断はこちら

プロミスは最大金利が17.8%だから利息を抑えられる

少しでも支払う利息金額を抑えたい場合は、最大金利が17.8%のプロミスで申し込みましょう。

カードローンで初めて契約をする人は信用度が低く、最大金利が適用されるからです。

他社の最大金利はほとんどが18.0%で設定されていますが、プロミスで契約すると0.2%も金利が低くなります。

たかが0.2%と思うかもしれませんが、17.8%と18.0%では支払う利息金額に1,000円以上の差が生まれます。

利息は借り入れ金額に比例して高くなりますので、無駄に支払う利息を抑えたい人は最大金利が低いプロミスを選択するのが賢明です。

さらにWebから申し込むと最短3分で借入金を受け取れますので、早くお得に借りたい人におすすめです。*

>> プロミスの詳細はこちら

注釈

※ロゴ変更前(2023年9月29日前)

※お申込み時間や審査によりご希望に添えない場合がございます。

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

1ヶ月程度の短期バイトをしていれば借りられるSMBCモビット

SMBCモビットなら、イベントシーズンなどで短期間だけバイトをしている人でもお金を借りられます。

アルバイト初日に借りられるわけではありませんが、1ヶ月程度アルバイトをしていれば十分に審査通過が可能です。

初めてキャッシングをする人向けにコールセンターを設けており、なんとなく消費者金融自体に抵抗がある人でも安心して申し込めます。

オペレーターが丁寧に対応してくれますので、ぜひ一度検討してみてはいかがでしょうか。

ただしSMBCモビットに限らずどの借り入れ方法でも、申し込めば絶対にお金を借りられるわけではありません。

審査に通過して希望する金額を借りるためには、あらかじめ審査の対策を実践しておくことが大切です。

学生が審査に通過するためのコツについて、キャッシング歴5年の管理人が詳しく解説していきます。

>> SMBCモビットの詳細はこちら

学生がお金を借りるならバイトのシフトを増やしておくと審査で有利になる

学生がお金を借りる場合、少しでも審査で有利な判断をしてもらえるようにアルバイトのシフトをできる範囲で増やしておきましょう。

アルバイトのシフトを多く入れている人は月収が多く、返済能力があると判断されるからです。

勤務初日だからといって不利になるわけではありませんが、万が一学生の申込者が殺到した場合は月収が少ない人から優先的に審査落ちとなってしまいます。

月収が多いほど優良顧客として認識されるうえに借りられる金額も多くなりますので、少しでも審査に通過する可能性を上げたい人はいつもより多めにシフトを入れましょう。

反対にバイトしていない人や月に1回出勤する程度の人は、返済にあてるお金がないと判断されることから審査ではかなり不利です。

アルバイトの出勤日数が少ない人や働き始めたばかりの人は、「アルバイトでもお金を借りれるカードローン!働き始めたばかりでも借り入れ可能」で詳しく解説していますのでそちらを参考にしてください。

勉強や家業の手伝いなどでアルバイトのシフトを増やせない場合は、無職でもお金を借りられる方法を選択したほうが良いかもしれません。

学生が審査に通過するためには、収入面だけでなくオペレーターに好印象を持ってもらうことも重要です。

例えば就活の面接と同じように、提出が必須ではない書類を自ら率先して差し出すのもひとつの手法です。

自ら率先して収入証明書を提出すると信用度が格段に上がる

学生がお金を借りるなら、収入証明書が不要な場合であっても自ら率先して提出しましょう。

収入証明書を提出すると消費者金融側があなたの返済能力を正確に判断でき、信用度が上がるからです。

収入証明書って?

アルバイトの給料明細書や源泉徴収票など、月収または年収が明記されている書類のこと。

消費者金融や学生ローンでは、借り入れ金額が50万円を超える場合に収入証明書が必要になります。

収入証明書が必要になる条件については、日本貸金業協会のホームページにも記載されています。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用元: 日本貸金業協会公式HP

つまり、借り入れ金額が50万円以下なら収入証明書なしで借りられるということです。

実際に管理人は、カレッヂやアコムで申し込んだ際に収入証明書なしで融資を受けた経験があります。

しかし収入証明書不要で借りられるところを敢えて自ら差し出すことで、オペレーターに好印象を持ってもらえます。

管理人のアドバイス

貸金業者側は貸しすぎや借りすぎを防止するために収入証明書の提出に関して協力を求めていますが、渋って差し出さない顧客が多いです。

金融機関のオペレーターとはいえ人間ですから、自ら収入証明書を差し出せば返済する気があるという誠意が伝わります。

オペレーターに誠意が伝われば審査で優遇してもらえる場合もありますので、ぜひ実践してみてください。

借入理由は生計費と答えよう!余計なことは言わないのが無難

学生が審査で有利になる方法として収入証明書の提出以外にもうひとつ重要なのが、借り入れの理由です。

借り入れの理由とは?

借りたお金の使い道のことで、なぜ借りるのかを審査前に確認される。

オペレーターに借り入れの理由を聞かれた際は、学費などで高額のお金を借りない限り迷わず生計費と答えておきましょう。

借り入れの理由は、審査で返済能力を判断する項目のひとつだからです。

資金使途が生計費の場合、突発的にお金が必要になった人であると判断されるため審査には影響しません。

一方で、ギャンブルや奨学金の返済などと答えると慢性的にお金が必要であると判断されてオペレーターに悪い印象を与えてしまいます。

返済の遅延や延滞をする可能性が高いことから、最悪の場合は審査落ちとなるケースもあるため注意が必要です。

管理人のアドバイス

オペレーターに悪い印象を与える借り入れ理由は、ギャンブルや借金の返済の他にも衣服やブランド品の購入費などが挙げられます。

衣服やブランド品の購入費の場合、浪費が激しい人であると安易に予想できることからマイナスの判断をされることも少なくありません。

そのためギャンブルや浪費のためにお金を借りる目的であっても、余計なことは言わずに生計費とだけ答えておくのが無難といえます。

借り入れの理由が実際の用途と違っても、何に使ったかを調べられることはありませんので安心してください。

ここまで学生がお金を借りる方法や審査に通るためのポイントを解説してきましたが、そのうえで自分が返済していけるか不安な人もいるのではないでしょうか。

管理人は学生の頃アコムで融資を受けていましたが、現在は全ての債務を完済しています。

管理人が実践していた上手に返済するコツを紹介しますので、ぜひ参考にしてください。

借りたお金を上手に返済していくコツは支払月額を少しでも増やすこと

学生が借りたお金を上手に返済していくコツは、アルバイトなどのシフトを増やして支払月額を少しでも増やすことです。

消費者金融や銀行のカードローンでは1日あたり数十円〜数百円の利息が付くため、早く完済したほうが支払うお金が少なくなります。

特に消費者金融は返済方式が残高スライドリボルビング方式となっているカードローンが多いため、元金の返済が進むほど利息総額も減っていきます。

実際に支払月額を増やした場合と増やさない場合の返済総額を、以下でシミュレーションしましたので参考にしてください。

金利18%で30万円を借りた場合の返済総額

| 支払月額20,000円 | 支払月額6,000円 | |

|---|---|---|

| 返済総額 | 342,404円 | 558,570円 |

| 利息総額 | 42,404円 | 258,570円 |

| 返済回数 | 18回 | 94回 |

| 返済期間 | 1年6ヶ月 | 7年10ヶ月 |

計算をしてみると、支払月額が20,000円の人と6,000円の人では利息総額に21万円以上の差があることがわかります。

返済期間が長くなるほど利息金額は増えてしまいますので、上手に返済していきたい人は支払月額をできる範囲で増やしておきましょう。

とはいえ、収入が少ないのに支払月額を増やして破綻してしまっては元も子もありません。

上手に返済していくには、自分の生活にあった支払月額を選択することが大切です。

収入が少ない場合は返済月額を減らすことも大切

収入が少ないことにより返済が苦しくなりそうな場合は、支払月額を減らすことも視野に入れておきましょう。

早く返済したいからといって、無理な支払月額を設定すると延滞や遅延の原因となってしまいます。

設定できる支払月額は借り入れ金額にもよりますが、アコムやレイク、アイフル、プロミス、SMBCモビットなどといった消費者金融なら最低1,000円から返済が可能です。

設定できる支払月額については、アイフルの公式ホームページにも記載されています。

借入直後残高 返済金額(サイクル制) 返済金額(約定日制) 1円〜100,000円 5,000円 4,000円 100,001円〜200,000円 9,000円 8,000円 200,001円〜300,000円 13,000円 11,000円 引用元: アイフル公式HP

支払月額は少ないほど返済期間が長くなりますが、低収入な人が上手に返していくにはベストな方法といえます。

とはいえ、無駄に支払うお金は少しでも抑えたいですよね。

無利息サービスを展開している金融機関なら、簡単に無駄に支払うお金を抑えられます。

無利息サービスがある借入方法で無駄に支払うお金をカットしよう

無利息サービスのある借り入れ方法を選択すると、無駄に支払う利息をカットできます。

無利息サービスとは、貸付側が設定した期間内の借り入れに対して利息をなしにする顧客サービスのことです。

主に大手消費者金融が展開しており、初回契約であれば誰でも無利息で借りられます。

特にレイクは金融業界の中でも無利息期間が長く、50万円以上の契約なら最大365日間利息が0円になります。*

他社では無利息サービスを30日間に設定している場合が多いため、レイクを選べば利息が12倍もお得です。

50万円未満の契約でも最大60日間無利息になりますので、お得に借りたい人に向いています。

ここまで上手に返済するコツを解説してきましたが、学生がお金を借りる場合は収入額に限りがあることから返せなくなるリスクが大きいことも念頭に入れておきましょう。

貸付条件

レイクの貸付条件

※収入証明書は、融資限度額が50万円を超える場合必要となります。

融資時間について

- Web申込みの場合、最短25分融資も可能

- 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

無利息期間について

- 60日間無利息、365日間無利息の併用不可。

- レイクで初回契約の方が対象

- 初回契約翌日から無利息適用

- 無利息期間終了後は通常金利適用

学生がお金を借りる場合に知っておくべき注意点は返せなくなるリスク

学生がお金を借りる際に知っておくべき注意点として管理人が伝えたいのは、返せなくなるリスクがあるということです。

奨学金制度の章でも解説しましたが、その他の借り入れ方法でも同様に自己破産となるリスクがあります。

金融機関から融資を受ける場合は審査に通過すれば自分の口座からお金を引き出すのと同じ感覚で借り入れできるため、つい借りすぎてしまう人も少なくありません。

収入に対して借りすぎてしまうと、必ず返済できなくなるということを常に覚えておきましょう。

返済できなくなった場合や借り入れできなくなった場合はSNSやネットなどの情報に惑わされず、当サイトのような資格を持った専門家に相談することをおすすめします。

yahoo!知恵袋やInstagramの借り入れの知識はあてにならない

何か困り事があった際に、SNSやインターネットの情報を頼りにしている人も多いのではないでしょうか。

学生がお金を借りる場合は、yahoo!知恵袋やInstagramといったインターネットの情報に惑わされないことが大切です。

SNSやインターネットには、審査が甘いや返済しなくても良いなどといった根拠のない借り入れの知識が溢れています。

管理人のアドバイス

管理人も以前はインターネットの情報を頼りにしていましたが、甘い誘い文句は全てあてになりませんでした。

かえって闇金などの悪徳業者との関わりを持ってしまう原因にもなりますので、間違った情報は信じ込まないようにしましょう。

例えばSNSやインターネットには借り入れの知恵の他にも、未成年でも親に内緒で借りられるなどといった間違った情報が投稿されています。

残念ながら、未成年が独断でローン契約を組むことはできません。

中学生や高校生の借り入れは法律で制限されているため困難

中学生や高校生などの未成年がローン契約をする場合、民法5条によって制限されているため親の同意書なしでは契約できません。

未成年が独断で契約するローンは親権者による取り消しが認められており、実際に契約を破棄されると貸付側が損することから融資に消極的な実情があります。

第五条 未成年者が法律行為をするには、その法定代理人の同意を得なければならない。ただし、単に権利を得、又は義務を免れる法律行為については、この限りでない。

2 前項の規定に反する法律行為は、取り消すことができる。引用元: 民法-e-Gov

つまり、未成年が親に内緒で借りるのは不可能ということです。

親の筆跡を真似して同意書を偽造しても、オペレーターは学生を相手に審査をおこなっているプロですからすぐにバレてしまいます。

どちらにしてもすぐに親に連絡を取られてしまうため、あらかじめ同意書をお願いしておくほうが良いでしょう。

在籍確認なしは不可能!アルバイト先への電話連絡を回避しよう

学生に限った話ではありませんが、金融機関からお金を借りる際は残念ながら在籍確認なしに対応してもらえません。

金融機関は、審査で返済能力を確認するための材料として在籍確認を実施しているからです。

そのため、闇雲に申し込むとアルバイト先へ電話連絡をされて上司や同僚に借り入れがバレる可能性があります。

ただし、在籍確認の電話連絡なしに対応しているカードローンであれば、学生でもアルバイト先へ内緒でお金を借りられます。

原則電話連絡による在籍確認なしが可能なカードローンは、以下のとおりです。

| カードローン | 電話連絡による在籍確認がなしになる条件 |

|---|---|

| アコム | 原則、在籍確認なし※1 |

| レイク | 電話による在籍確認なし* |

| アイフル | 原則なし |

| プロミス | 原則電話による在籍確認なし |

| SMBCモビット | 原則電話連絡なしで在籍確認も可能 |

アルバイト先へ借り入れがバレたくないのなら、上記のような電話連絡なしが可能なカードローンを選びましょう。

注釈

※1 電話での確認はせずに書面やご申告内容での確認を実施

※審査の結果によりお電話での確認が必要となる場合があります。

20歳以上の学生がお金を借りるなら消費者金融を選ぶべき

20歳以上の学生が今すぐお金を借りたい場合は、迷わず消費者金融を選びましょう。

消費者金融ならアルバイト初日でも借りられるうえに、勤務先への電話連絡もなしにできますのでバレずに借りられます。

即日融資にも対応しており、最短60分以内で借入金を受け取れますので急いでいる人にぴったりです。

消費者金融の中でもアコムなら、Webで申し込むと最短20分で審査結果が通知されます。※1

すぐに借り入れ可能かわかりますので、ぜひ申し込んでみてはいかがでしょうか。

アコムのおすすめポイント

- 最短20分で審査結果がわかる

- Web申し込みで最短20分融資も可能

- アプリならコンビニATMでいつでも借入

- カードレスだから誰にも見られない

>> アコムの詳細はこちら

注釈

※ロゴ変更前(2023年9月29日前)

※1 お申込時間や審査によりご希望に添えない場合がございます。

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

条件を指定して検索ボタンをクリックしてください。(複数可)

貸付条件

レイクの貸付条件

レイク無利息期間の条件

| 無利息期間の適用条件 |

|

|---|---|

| 60日間無利息の適用条件 |

|

| 365日無利息 |

|

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |

今年就職なんですが

まだ19歳で借りれないんですけどどのようにしたら借りれますか?

ご質問いただき、ありがとうございます。

19歳で就職予定の学生でもアルバイトなどで収入を得ている場合は、申込対象年齢が18歳以上のカードローンで融資を受けることが可能でございます。

ただし、申込時の年齢が18〜19歳ですと金融機関によっては貸し倒れのリスクを踏まえて収入証明書の提出を求められますので、申し込む前に給与明細や源泉徴収票のコピーを用意しておくのがよろしいかと存じます。