小規模企業共済へ加入している個人事業主は、貸付制度を利用して事業資金を借りられます。

積み立てた共済金から借りる仕組みのため審査なしとなっており、銀行や買掛金といった他の債務がある個人事業主でも利用できるのが嬉しいポイントです。

限度額は最大2,000万円となっており、即日融資にも対応してもらえるため、経営が傾いたり廃業になったりして資金繰りが苦しい経営者に最適です。

10万円以上2,000万円以内(5万円単位)で借入れをすることができます。

ただし、小規模企業共済の貸付制度で借り入れできる金額は支払った掛金総額によって変動します。

小規模企業共済へ加入したばかりで掛金をそれほど支払っていない場合は、必要金額を借り入れできない可能性がありますので、国の公的融資制度と合わせて検討しましょう。

この記事でわかること

- 小規模企業共済の貸付制度は最大2,000万円まで借りられる

- 貸付限度額は支払った掛金の7〜9割

- 利率は0.9%または1.5%が適用されるから利息も増えにくい

- 審査なしで借りられるから他社借り入れがあっても利用できる

ここでは、小規模企業の事業主がいくらまで借りられるのか、限度額をシミュレーションした結果についても記載していますのでぜひ参考にしてください。

小規模企業共済の貸付制度は自分が毎月支払ってきた掛金からお金を借りる仕組み

小規模企業共済の貸付制度は、自分が毎月支払ってきた掛金からお金を借りる仕組みとなっています。

共済金(解約手当金)として積み立てたお金から貸付を受けることができるため、まとまった事業資金を調達できるのが特徴です。

共済金(解約手当金)とは?

個人事業主が退職する際や廃業した場合などに、退職金として受け取れるお金のこと。

小規模企業共済を解約した場合は、共済契約者に払い戻される。

貸付制度は小規模企業共済を解約しなくても利用できますので、いつでも退職金を受け取れる利点があります。

とはいえ、小規模企業共済を解約したほうが手っ取り早いと感じる人もいますよね。

ポイント

小規模企業共済を解約してしまうと、万が一退職した際や廃業となった場合に退職金を受け取れないためおすすめできません。

共済に再加入しても、保障内容のレベルが低くなってしまいますので注意が必要です。

お金を借りるとき、小規模企業共済に加入したまま貸付制度を利用する場合は、支払った掛金総額の範囲で融資を受けられます。

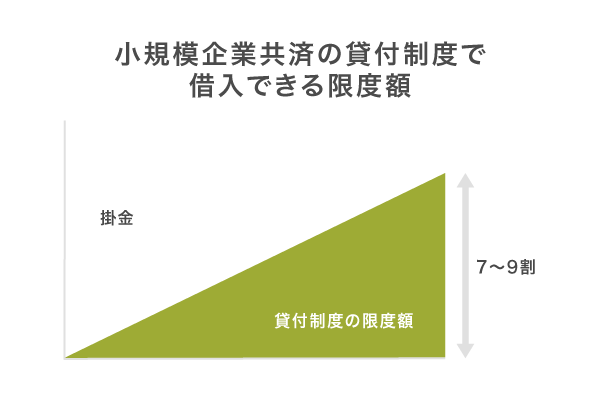

貸付限度額は支払った掛金総額の7割〜9割となっているため人それぞれ異なる

小規模企業共済の貸付で借りる場合の限度額は、支払った掛金総額の7〜9割となっています。

支払った掛け金は利用者ごとに異なりますので、加入年数が長い人と短い人で限度額に差が開くのが特徴です。

他の個人事業主向け融資と違い、預金や債権、株式といったポートフォリオも影響することなく限度額が決定されます。

つまり、加入年数が長い人のほうが高額のお金を借りられるということです。

ただし支払った掛金総額が多くても、限度額には上限が定められていますのでいくらでも借りられるわけではありません。

小規模企業共済の貸付制度は大きく分けて2種類あり、それぞれで貸付限度額が異なります。

貸付制度の種類と貸付限度額は、以下で表にまとめましたので参考にしてください。

| 種類 | 貸付限度額 |

|---|---|

| 一般貸付 | 最大2,000万円 |

| 特別貸付 | 最大1,000万円 |

貸付制度の種類ごとの特徴について、詳しく解説していきます。

一般貸付の限度額は最大2,000万円!高額の事業資金を借りられるうえに即日融資に対応している

一般貸付は、事業資金として最大2,000万円までの高額なお金を即日中に借りられる制度です。

事業資金であれば資金使途は自由となっており、金融機関への支払いや経営が赤字になった際の補修など幅広い用途に利用できます。

銀行のフリーローンや消費者金融の事業者向けローンでは即日融資をしてもらえないケースが多いため、急に高額なお金が必要になった事業主に最適です。

一般貸付の貸付条件は、以下で表にまとめましたので参考にしてください。

| 貸付上限額 | 2,000万円 | 最低借入額 | 10万円 |

|---|---|---|---|

| 借入単位 | 5万円ごと | 利率(年利) | 1.5% |

融資を受けた場合は、借りた金額に合わせて以下のように借り入れ期間を選択できます。

| 借入金額 | 借入期間 |

|---|---|

| 100万円以下 | 6ヶ月、12ヶ月 |

| 105万円〜300万円 | 6ヶ月、12ヶ月、24ヶ月 |

| 305万円〜500万円 | 6ヶ月、12ヶ月、24ヶ月、36ヶ月 |

| 505万円以上 | 6ヶ月、12ヶ月、24ヶ月、36ヶ月、60ヶ月 |

一般貸付で借りた場合は、選択した借り入れ期間によって返済方法が変わるため注意が必要です。

借り入れ期間を60ヶ月以内に設定した人は、返済方法が6ヶ月ごとの元金均等割賦償還となります。

一方で12ヶ月以内に設定した人は、借入金額に関係なく期限一括償還となってしまいます。

とはいえ、一括で全ての借入金を返済するのが難しい人もいますよね。

他の貸付制度なら借り入れ期間が長いうえに分割で返済できますので、希望する借入金額が1,000万円以下の場合はそちらを選んだほうがいいかもしれません。

借りたお金の使い道に合わせて6つの種類から選択できる特別貸付は1,000万円まで借入可能

特別貸付には6つの種類があり、借りたお金の使い道に合わせて選択できます。

貸付上限額は1,000万円のため借りれる金額が一般貸付よりも少なくなりますが、様々な用途に利用できるため覚えておいて損はありません。

特別貸付の種類とそれぞれの資金使途は、以下のとおりです。

| 特別貸付の種類 | 資金使途 |

|---|---|

| 傷病災害時貸付 | 入院または災害によって傾いた経営を安定させる |

| 新規事業展開等貸付 | 新規事業を展開するまたは転業をする際の資金 |

| 廃業準備貸付 | 個人事業の廃止や設備の処分、事業債務の清算など |

| 緊急経営安定貸付 | 一時的に売上が減少した場合に経営を安定させるための資金 |

| 福祉対応貸付 | 住宅改造費用や福祉機器を購入するために必要な費用 |

| 事業継承貸付 | 株式等の取得、事業継承などに必要な資金 |

例えば緊急経営安定貸付では、経営が落ち込んでしまった場合に補填する目的で活用できます。

従業員の給料や引き落としされる経費などに利用できるのは、経営者として助かりますよね。

従業員の給料を支払う目的で融資を受けられるのは緊急経営安定貸付のみとなっていますが、退職金にはあてられませんので注意が必要です。

資金使途が従業員に対する退職金の支払いではない人は、小規模企業共済で融資を受けたほうが借入金を幅広い用途に利用できます。

さらに特別貸付の借入期間は36ヶ月または60ヶ月となるため、自分のペースで完済を目指せます。

適用利率は0.9%のため、一般貸付よりも低金利で借りられるのも嬉しいポイントです。

小規模企業共済の貸付制度は、高額の事業資金を低利率で借りられるのが最大の利点となっています。

しかし希望する金額を借りられるとは限らないため、申し込む前にいくら借りられるのかシミュレーションしておきましょう。

あなたが借りられるのはいくら?貸付限度額をシミュレーション

貸付制度を利用を検討していて、自分がいくらまで借りられるのか気になっている人は多いのではないでしょうか。

上述でも解説したとおり、小規模企業共済の貸付制度で借りられる限度額は支払った掛金の総額によって異なります。

限度額は下記でシミュレーションしますが、小規模企業共済へ加入して間もない人は希望する金額を借りられない可能性がありますので他の借り入れ方法を検討したほうが良いかもしれません。

例えば国からお金を借りられる公的融資制度であれば、共済加入の有無に関係なく事業を維持するための資金を融資してもらえます。

小規模企業共済の加入期間が1年以上の人は、下記で掛金の月額と納付期間に合わせていくら借りられるのかシミュレーションしましたので参考にしてください。

掛金月額が3万円の場合の限度額

小規模企業共済の掛金月額を3万円に設定している人は、10年間の納付で約300万円の事業資金を借りられます。

掛金の納付期間が1年程度であっても、約30万円であれば借りられますので安心してください。

掛金納付期間ごとの貸付限度額は、以下のとおりです。

| 納付期間 | 掛金総額 | 貸付限度額(7割〜9割) |

|---|---|---|

| 1年 | 360,000円 | 252,000円〜324,000円 |

| 2年 | 720,000円 | 504,000円〜648,000円 |

| 3年 | 1,080,000円 | 756,000円〜972,000円 |

| 4年 | 1,440000円 | 1,008,000円〜1,296,000円 |

| 5年 | 1,800,000円 | 1,260,000円〜1,620,000円 |

| 6年 | 2,160,000円 | 1,512,000円〜1,944,000円 |

| 7年 | 2,520,000円 | 1,764,000円〜2,248,000円 |

| 8年 | 2,880,000円 | 2,016,000円〜2,592,000円 |

| 9年 | 3,240,000円 | 2,268,000円〜2,916,000円 |

| 10年 | 3,600,000円 | 2,520,000円〜3,240,000円 |

| 20年 | 7,200,000円 | 5,040,000円〜6,480,000円 |

| 30年 | 10,800,000円 | 7,560,000円〜9,972,000円 |

前任の経営者から引き継いで掛金を支払っている人は、納付期間が30年を超えている可能性があります。

掛金を30年以上支払っている場合は、月額が3万円の人でも約1,000万円の融資を受けられます。

掛金月額が5万円の場合の限度額

小規模企業共済の掛金月額を5万円に設定している人は、10年間の納付で約500万円程度の事業資金を借りられます。

ただし2,000万円以上の借り入れを希望する場合は、掛金を40年以上支払っている必要がありますので注意してください。

掛金納付期間ごとの貸付限度額は、以下のとおりです。

| 納付期間 | 掛金総額 | 貸付限度額(7割〜9割) |

|---|---|---|

| 1年 | 600,000円 | 420,000円〜540,000円 |

| 2年 | 1,200,000円 | 840,000円〜1,080,000円 |

| 3年 | 1,080,000円 | 1,260,000円〜1,620,000円 |

| 4年 | 2,400,000円 | 1,680,000円〜2,160,000円 |

| 5年 | 3,000,000円 | 2,100,000円〜2,700,000円 |

| 6年 | 3,600,000円 | 3,528,000円〜4,536,000円 |

| 7年 | 4,200,000円 | 2,940,000円〜3,780,000円 |

| 8年 | 4,800,000円 | 3,360,000円〜4,320,000円 |

| 9年 | 5,400,000円 | 3,780,000円〜4,860,000円 |

| 10年 | 6,000,000円 | 4,200,000円〜5,400,000円 |

| 20年 | 12,000,000円 | 8,400,000円〜10,800,000円 |

| 30年 | 18,000,000円 | 12,600,000円〜16,200,000円 |

掛金月額が7万円の場合の限度額

小規模企業共済の掛金月額を7万円に設定している人は、10年の納付で約700万円の事業資金を借りられます。

掛金の納付期間が27年を超えている場合は、2,000万円の融資を受けることも可能です。

ただし掛金の納付期間が30年を超えても、2,000万円以上は借りられないため注意してください。

納付期間ごとの貸付限度額は、以下のとおりです。

| 納付期間 | 掛金総額 | 貸付限度額(7割〜9割) |

|---|---|---|

| 1年 | 840,000円 | 588,000円〜756,000円 |

| 2年 | 1,680,000円 | 1,176,000円〜1,512,000円 |

| 3年 | 2,520,000円 | 1,764,000円〜2,268,000円 |

| 4年 | 3,360,000円 | 2,352,000円〜3,024,000円 |

| 5年 | 4,200,000円 | 2,940,000円〜3,780,000円 |

| 6年 | 5,040,000円 | 3,528,000円〜4,536,000円 |

| 7年 | 5,880,000円 | 4,116,000円〜5,292,000円 |

| 8年 | 6,720,000円 | 4,704,000円〜6,048,000円 |

| 9年 | 7,560,000円 | 5,292,000円〜6,804,000円 |

| 10年 | 8,400,000円 | 5,880,000円〜7,560,000円 |

| 20年 | 16,800,000円 | 11,760,000円〜15,120,000円 |

| 30年 | 25,200,000円 | 17,640,000円〜20,000,000円(上限) |

シミュレーションのように、小規模企業共済の貸付制度は銀行や国の融資制度などといった他の借り入れ方法に比べて高額の事業資金を借りられます。

急に高額な事業資金が必要になった場合は、小規模企業共済の貸付制度を利用するのが賢明です。

ただし借入金額が多いほど利息も高くなりますので、借りすぎないように注意しましょう。

利息はいくらになるのか貸付制度の利率ごとに計算してみた

小規模企業共済の貸付制度で適用される利率は0.9%または1.5%であり、他の借入方法よりも低金利に融資を受けられます。

消費者金融や銀行カードローンで初回契約をする場合の設定金利は15.0%〜18.0%になるため、小規模企業共済の貸付制度なら支払う利息が10分の1になります。

しかし、低金利で借りられるとはいっても高額の事業資金を借りれば利息も膨れ上がりますので注意が必要です。

貸付制度を利用する際は、あらかじめ利息がいくらかかるのかシミュレーションしておきましょう。

利息を算出する計算方法は、以下のとおりです。

貸付制度で適用される利率である0.9%と1.5%で、利息の計算をしましたので参考にしてください。

利率0.9%で1,000万円借りた場合の利息

特別貸付の設定利率が0.9%で1,000万円を借りた場合、1日あたりの利息は246円になります。

借入月数ごとに支払う利息の総額は、以下のとおりです。

| 借入期間 | 利息総額 |

|---|---|

| 12ヶ月 | 約89,999円 |

| 24ヶ月 | 約179,580円 |

| 36ヶ月 | 約269,370円 |

| 48ヶ月 | 約359,160円 |

| 60ヶ月 | 約448,950円 |

特別貸付の設定利率なら、1,000万円を1年間借りても利息総額が10万円を超えません。

とはいえ、なるべく支払う利息を抑えたいという人もいますよね。

1ヶ月以内に完済できる目処が立っている場合は、無利息期間サービスを提供している消費者金融を利用してみてはいかがでしょうか。

消費者金融の無利息期間サービスは1ヶ月以内に完済すれば借入金額や借りている期間に関係なく利息が0円になりますので、無駄な支出を抑えたい人に最適です。

無利息期間や消費者金融についてもっと知りたい人は、「消費者金融おすすめランキング2025【決定版】公式サイトは嘘だらけ?」で詳しく解説していますので参考にしてください。

利息1.5%で1,000万円借りた場合の利息

一般貸付の設定利率1.5%で1,000万円を借りた場合、1日あたりの利息は410円になります。

特別貸付の約1.7倍の利息になってしまいますが、借りたお金を自由に使える手数料と思って良いでしょう。

借入付き月数ごとの利息総額は、以下のとおりです。

| 借入期間 | 利息総額 |

|---|---|

| 12ヶ月 | 約149,650円 |

| 24ヶ月 | 約299,300円 |

| 36ヶ月 | 約448,950円 |

| 48ヶ月 | 約598,600円 |

| 60ヶ月 | 約748,250円 |

小規模企業共済の貸付制度なら、1,000万円を5年間借りても支払う利息が約70万円で済みます。

反対に設定金利が15%の銀行カードローンで1,000万円を借りた場合の利息総額は、貸付制度の10倍以上である750万円となります。

そのため高額の事業資金を長期間に渡って借りたい人は、利率の低い小規模企業共済の貸付制度で融資を受けるのが賢明です。

小規模企業共済の貸付制度を利用するメリットについて詳しく解説していきますので、ぜひ検討してみましょう。

小規模企業共済の貸付制度を個人事業主が利用する3つのメリット

小規模企業共済の貸付制度は、会社の経営に苦しむ個人事業主を救済する目的があります。

そのため、個人事業主にとって消費者金融や銀行カードローンで融資を受けるよりもメリットが多いのが特徴です。

小規模企業共済の貸付制度で事業資金を借りるメリットは、以下の3つです。

- 審査なしで借りられる

- 返済期限までに完済できなくても借り換えられる

- 何度でも追加融資を受けられる

それぞれのメリットについて、詳しく解説していきます。

審査なしだから他の債務がある人でも関係なく借りられる

小規模企業共済の貸付制度は、審査なしで借りられるため債務額や借入件数に関係なく利用できます。

なぜなら、自分が積み立てた掛金からお金を借りるからです。

消費者金融や銀行カードローンは貸付側の資金から融資金を拠出する仕組みとなっていますので、踏み倒されると赤字となる恐れがあることから審査にて返済能力を確認しています。

一方で小規模企業共済の貸付制度は、利用者が返済できなくなったとしても中小機構側に影響がないため審査なしで融資をおこなっています。

完済できなくても積み立てたお金で相殺されるため、無理に完済を迫られることはありません。

とはいえ返済できないことによって、共済金を受け取れなくなるのは困りますよね。

返済期日を守れない場合でも、利息を支払えば共済金は保障されますので安心してください。

返済できない場合でも利息を支払えば借り換えられる

小規模企業の貸付制度で借りたお金は借入期間が定められていますが、期限までに完済できなくても利息を払えば借り換えられます。

借り換えとは?

現在の借り入れを新たに借りたお金で返済すること。

借り換えると新たに借入期間を設定でき、毎月の返済額や返済計画に余裕を持たせられます。

返済できなくなっても利息を支払えば催告や督促の対象となりませんので、会社の利益が安定していない事業主や閑散期が多い業種の人にもぴったりです。

ただし借り換えを続けると支払う利息総額が増え続けてしまうため、返済できるか心配な場合は支払額を国に補助してもらえる借り入れ方法を選択するのが賢明といえます。

例えばマル経融資は国が事業主を支援するために推奨している借り入れ方法であり、最大12ヶ月分の利息を補助してもらえます。

事業資金を借りるのなら、小規模企業共済だけではなくマル経融資を選択肢のひとつとして検討してみるのも良いでしょう。

掛金の残高がある場合は追加で何度でも借り入れができる

小規模企業で支払った掛金の残高がある場合は、何度でも追加で融資を受けられます。

借入回数は決められていないため、必要な金額だけ少しずつ借りることも可能です。

一般貸付と特別貸付を併用することもできますので、自分の都合に合わせて利用しましょう。

残高は送付されるお知らせで確認できる

貸付制度で借りられる残高は、小規模企業共済から送付される掛金納付状況等のお知らせまたは貸付限度額のお知らせで確認できます。

書類を失くしてしまった場合は、共済契約者番号を確認してから中小機構のコールセンターに問い合わせると教えてもらえますので安心してください。

ただし、免許証や確認書類などといった本人確認書類が必要になるため注意が必要です。

掛金納付期間が1年を超えていないと借りられないのが唯一のデメリット

小規模企業共済の貸付制度は、掛金納付期間が1年を超えていないと融資を受けられないのが唯一のデメリットです。

掛金納付期間は貸付条件として定められており、満たしていない場合は貸付対象外となってしまいます。

貸付対象者については、経済産業省の公式ホームページにも記載されています。

小規模企業共済制度へ加入後、貸付資格判定時(4月末日及び10月末日)までに、12カ月以上の掛金を納付している共済契約者

引用元: 経済産業省公式HP

つまり、加入したばかりの人は借りられないということです。

1年以上の掛金を支払っているとしても、総額が10万円を下回る場合は貸付対象外となります。

なぜなら、最低借入額が10万円と定められているからです。

掛金月額を1万円以下に設定している人は、1年間支払っていても借りられない可能性がありますので注意してください。

少額のお金を借りたい場合は、他の借入方法を選択するのもひとつの手段です。

例えば消費者金融のカードローンやクレジットカードのキャッシング枠なら、その日のうち5万円程度のお金を借りられます。

少額のお金をすぐに借りたい人は、「5万円借りたいときはどうすればいい?審査なしで今日中に現金を手に入れる方法」で5万円を即日で手に入れる方法を解説していますので合わせてご覧ください。

デメリットを踏まえたうえでそれでも小規模企業共済の貸付制度を利用したい人は、申し込みの手順を解説していきますので参考にしてください。

貸付制度で個人事業主や法人経営者が事業資金を借りる際の手順

個人事業主や法人経営者が小規模企業の貸付制度を利用するには、中小機構または商工組合中央金庫で申し込む必要があります。

申し込みから借り入れまでの流れは、以下のとおりです。

- STEP1申し込み窓口で手続きをする貸付制度の申し込みができる窓口は、中小機構または商工組合中央金庫です。

窓口で貸付金借入申込書受け取って、氏名や借入金額などの必要事項を記入してください。

- STEP2必要書類を提出申し込みでは、免許証や印鑑登録証明書などといった必要書類の提出を求められます。

必要書類については、後述で解説します。

- STEP2借入金と証書の受け取り申し込みの手続きが完了すると貸付金計算書と金銭消費貸借契約証書(借主控)が交付され、その場で借入金を受け取れます。

小規模企業共済の貸付制度に申し込んだ場合、最短で即日中にお金を借りられます。

即日中にお金を借りたい人は、平日の14:00までに商工会組合中央金庫で申し込みましょう。

ただし、必要書類が提出できない場合はその日のうちに借りられない可能性がありますので注意してください。

申し込みで提出を求められる4つの必要書類

小規模企業共済の貸付制度に申し込む際は、以下の4つの必要書類の提出を求められます。

- 印鑑登録証明書

- 本人確認書類

- 共済契約者本人の実印

- 借入金額に応じた収入印紙

印鑑登録証明書は、発行してから3ヶ月以内の新しい原本が必要になります。

古い印鑑登録証明書を提出しても取り扱ってもらえませんので、あらかじめ発行日を確認しておくと良いでしょう。

融資を受けるには借入金額に合わせた収入印紙が必要になりますが、申し込み窓口では購入できないためこちらも準備しておくのが賢明です。

借入金額ごとに必要な収入印紙については、以下を参考にしてください。

| 貸付金額 | 収入印紙の金額 |

|---|---|

| 10万円 | 200円 |

| 15万円~50万円 | 400円 |

| 55万円~100万円 | 1,000円 |

| 105万円~500万円 | 2,000円 |

| 505万円~1,000万円 | 10,000万円 |

| 51,005万円~2,000万円 | 20,000万円 |

申し込みが完了して融資を受けたら、事業資金の借り入れとして忘れずに仕訳をしましょう。

事業資金として融資を受けた場合は借入金と支払利息で仕訳をしよう

小規模企業共済の貸付制度で事業資金を借りた場合は、借入金と支払利息で仕訳をします。

なぜなら小規模企業共済の貸付制度で借りられるのは、借入金額から返済日までの利息を差し引いた金額となるからです。

例えば100万円を借りて利息が2,465円だった場合の仕訳方法は、以下のとおりです。

| 借方 | 貸方 |

|---|---|

| 普通預金1,000,000円 | 借入金 997,535円 |

| 普通預金2,465円 | ー |

事業資金として借りたお金は、受け取った日だけではなく毎月の返済時にも仕訳が必要になります。

返済をした場合は、借入金返済として仕訳をしましょう。

傾いた経営を安定させたい事業主は小規模企業共済の貸付制度を利用しよう

小規模企業共済の貸付制度は、経営が傾いたり急に資金が必要になった際に救済してもらえる制度です。

他の金融機関よりも高額のお金を借りられるうえに、即日中に資金調達できます。

さらに低金利で融資を受けられるため、利息を無駄に支払いたくない人にも最適です。

ただし事業資金とはいえ借りすぎは破産の原因となってしまうため、あくまでも必要な金額のみを借りるようにしておきましょう。