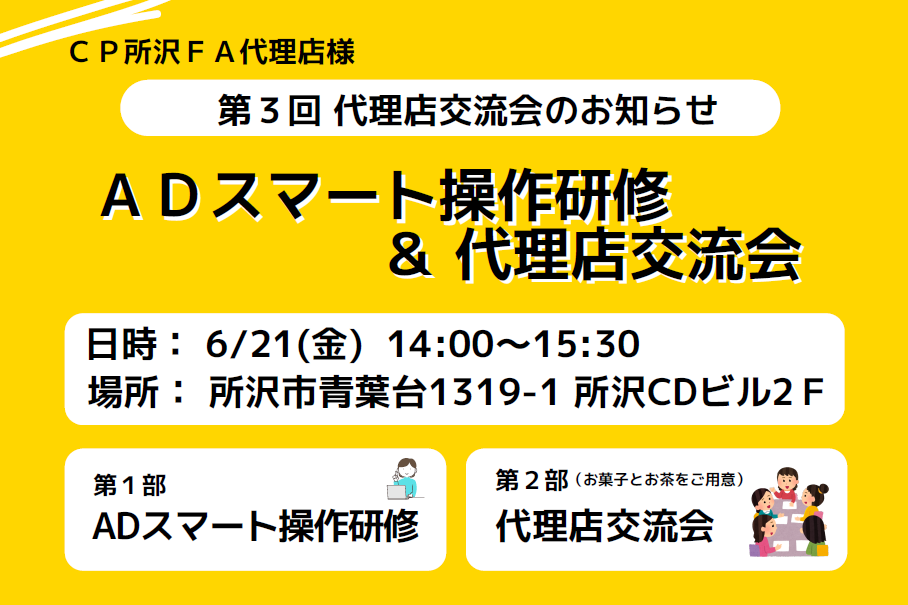

6/21(金)にシステム研修&交流会を開催しました。

保険業界でもデジタル化を推進しており

代理店の皆様に保険の契約手続きをデジタルで行うシステム操作研修をいたしました。

今回はグループで研修を行い、不明点等をその場で解決できるようにさせていただきました。

また交流会でも様々な意見交換をすることができてとても有意義な時間となりました!

ご参加いただいた代理店様、ありがとうございました!

引き続きよろしくお願いいたします。

中核代理店事業部

セミナー・イベント情報

セミナー・イベント情報6/21(金)にシステム研修&交流会を開催しました。

保険業界でもデジタル化を推進しており

代理店の皆様に保険の契約手続きをデジタルで行うシステム操作研修をいたしました。

今回はグループで研修を行い、不明点等をその場で解決できるようにさせていただきました。

また交流会でも様々な意見交換をすることができてとても有意義な時間となりました!

ご参加いただいた代理店様、ありがとうございました!

引き続きよろしくお願いいたします。

中核代理店事業部