子供を一人で養育していて満足に働けず、生活が苦しい人は多いのではないでしょうか。

母子家庭や父子家庭といったひとり親世帯なら、母子父子寡婦福祉資金貸付金を申請すると、子供を養育するためのお金を国から借りられます。

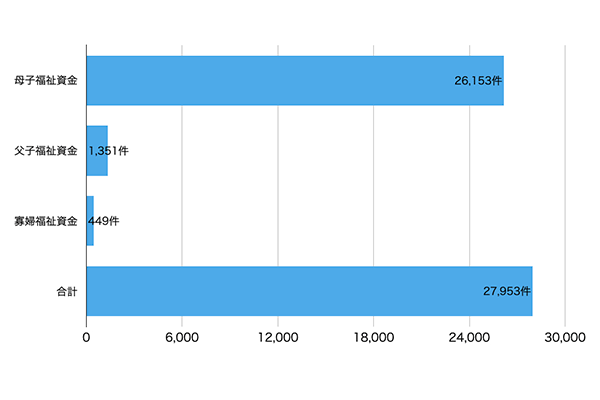

実際に2019年度は、27,953世帯が母子父子寡婦福祉資金貸付金で借り入れして生活費を補填しています。

| 母子父子寡婦福祉資金貸付金 | 貸付残高 | 貸付件数 |

|---|---|---|

| 母子福祉資金 | 154億8,526万円 | 26,153件 |

| 父子福祉資金 | 7億5,440万円 | 1,351件 |

| 寡婦福祉資金 | 3億1,841万円 | 449件 |

| 合計 | 165億5,807万円 | 27,953件 |

引用元:令和元年度 母子家庭の母及び父子家庭の父の自立支援施策の実施状況-厚生労働省

公的融資制度は審査が厳しい印象がある人もいると思いますが、母子及び父子並びに寡婦福祉法ではひとり親世帯の安定した生活が保証されており、借入はそれほど難しくありません。

連帯保証人や親族の同意なしでも審査に通過できるため、一人で悩んでいるのなら国の公的融資制度に頼りましょう。

この記事でわかること

- 母子父子寡婦福祉資金貸付金なら収入の少ない母子家庭でもお金を借りられる

- 審査に通過する条件は配偶者がいなくて生活が困窮していること

- 子供の教育費や生活費など資金使途に応じて最大314万円まで借り入れできる

- 連帯保証人がいれば無利子で借り入れすることも可能

ただし公的融資制度は財源が国費となることから、誰でもお金を借りられるわけではなく、家庭の状況によっては審査に落ちるケースもあります。

あらかじめ母子父子寡婦福祉資金貸付金の審査基準を確認し、自分が貸付対象になる場合に申請するのが最適です。

母子父子寡婦福祉資金貸付金とは母子家庭がお金を借りられる制度のこと

母子父子寡婦福祉資金貸付金とは、母子家庭や父子家庭といったひとり親世帯が国からお金を借りられる公的融資制度のことです。

子供を一人で養育している世帯はフルタイムで労働することが難しく、困窮に陥るケースが多いことから、安定した生活の確保を支援する目的で設けられています。

疲弊した経済情勢の下で、子どもの養育と就労に問題を抱えた母子家庭の生活の困難さは、一般家庭と比べて更に厳しいものがあった。

昭和27年には「母子福祉資金の貸付等に関する法律」が制定され、母子家庭に対する低利の福祉資金の貸付けや母子相談員の設置等が定められた。引用元:ひとり親家庭への支援策-参議院

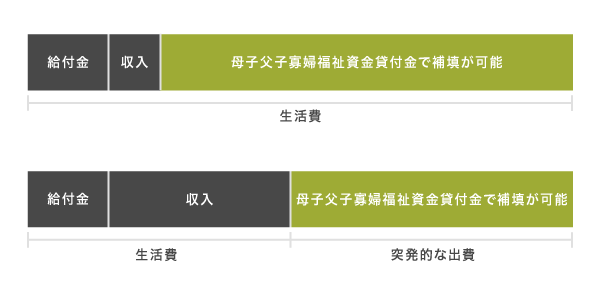

ひとり親世帯は児童手当や児童扶養手当といった給付金があるものの、1ヶ月あたりの受給金額が1〜3万円程度で、生活が安定しない実状があります。

そのため、生活費の補填として母子父子寡婦福祉資金貸付金を利用している人も少なくありません。

ギリギリで生活できている状態であっても、例えば子供の入学資金や授業料など、突発で高額なお金が必要になったときに役立ちます。

母子父子寡婦福祉資金貸付金はもともと母子家庭および寡婦世帯のみが対象になる公的融資制度でしたが、2014年より父子家庭も借り入れできるようになりました。

世帯状況に合わせて3種類の分類があり、該当する資金で申し込めます。

| 母子父子寡婦福祉資金貸付金の分類 | 対象 |

|---|---|

| 母子福祉資金 | 母親1人で子供を養育している世帯 |

| 父子福祉資金 | 父親1人で子供を養育している世帯 |

| 寡婦福祉資金 | 妻または夫の死別によって1人で子供を養育している世帯 |

いずれも対象となる世帯が異なるだけで、限度額や金利といった国からお金を借りるときの条件は同じになります。

母子及び父子並びに寡婦福祉法に基づいて、ひとり親を支援するために設けられた制度のため、上記の世帯に該当する人は民間金融機関よりも審査で優遇してもらえるのが嬉しいポイントです。

後述で詳しく説明しますが、民間金融機関と違って毎月2〜3万円でも収入を得ていれば母子父子寡婦福祉資金貸付金の審査に通過できます。

さらに母子父子寡婦福祉資金貸付金は資金使途が幅広く、借りたお金を様々な用途に利用できる利点があります。

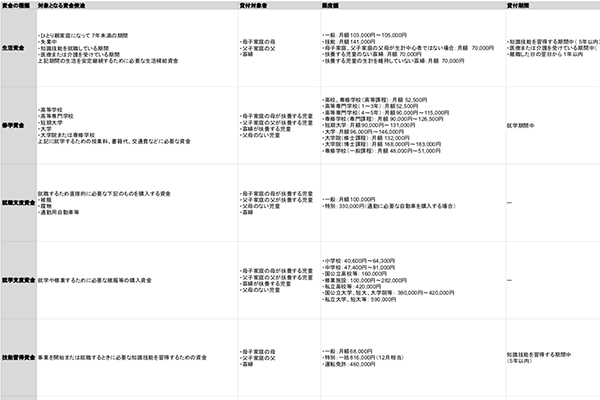

借りたお金の使い道に合わせて12種類の資金から選択できる

母子父子寡婦福祉資金貸付金には、借りたお金の使い道に合わせて12種類の資金が設けられています。

上述した母子父子寡婦福祉資金貸付金の分類は世帯状況によって自動的に決められますが、資金の種類は自分で選択できます。

資金の種類ごとに対象となる資金使途を調査した結果は、以下のとおりです。

| 資金の種類 | 対象となる資金使途 | 貸付対象者 |

|---|---|---|

| 生活資金 |

上記期間の生活を安定継続するために必要な生活補給資金 |

|

| 修学資金 |

上記に就学するための授業料、書籍代、交通費などに必要な資金 |

|

| 就職支度資金 | 就職するため直接的に必要な下記のものを購入する資金

|

|

| 就学支度資金 | 就学や修業するために必要な被服等の購入資金 |

|

| 技能習得資金 | 事業を開始または就職するときに必要な知識技能を習得するための資金 |

|

| 修業資金 | 事業を開始または就職するときに必要な知識技能を習得するための資金 |

|

| 住宅資金 |

上記に必要な資金 |

|

| 転宅資金 | 住居の移転による敷金などの一時金や運送費にあてるための資金 |

|

| 結婚資金 | 扶養している児童の婚姻に必要な資金 |

|

| 医療介護資金 | 医療や介護を受けるために必要な資金 |

|

| 事業開始資金 | 事業を開始するために必要なものを購入する資金

|

|

| 事業継続資金 | 現在営んでいる事業の継続に必要な商品や材料などを購入するための運転資金 |

|

参考元:母子父子寡婦福祉資金貸付金制度-内閣府男女共同参画局

経済的支援-厚生労働省

離婚や失業によって収入が安定しないときは、生活資金を選択すると生活費としてお金を借りられます。

修学資金や就学支度資金なら学校の入学資金や教科書を購入する費用が借りられるため、子供の進学に向けてまとまったお金が必要な人にも最適です。

資金の種類や特徴については、以下の一覧表でも確認できますのでぜひご利用ください。

さらに母子父子寡婦福祉資金貸付金の資金同士であれば併用が可能で、複数の使い道に利用できる利点があります。

例えば修学資金で授業料を借りているときに子供が高校3年生になったら、追加で技能習得資金を申請して運転免許取得費用を借りることが可能です。

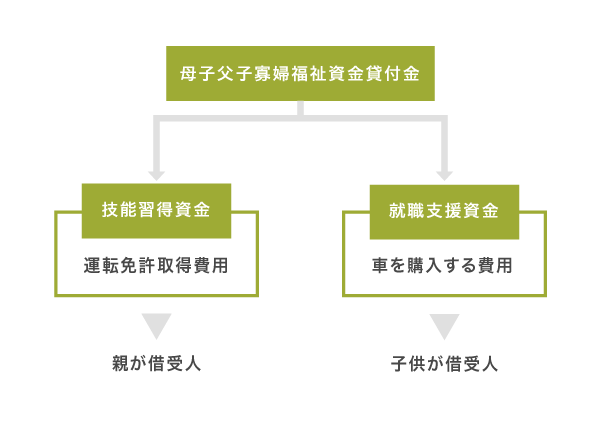

技能習得資金では運転免許の取得費用を借りることも可能

意外と知られていませんが、母子父子寡婦福祉資金貸付金の技能習得資金では、運転免許を取得するための費用としてお金を借りられます。

以下のように子供が就職するうえで運転免許が必要な場合は、技能習得資金の対象となります。

- 就職先が自宅から離れていて車で通勤しなければいけない場合

- 就職先の仕事内容に運転免許が必要な業務がある場合

- その他就職先で運転免許が必要になる事由がある場合

高校3年生の夏休みや春休みといったシーズンになると、子供が友人に誘われ、急に自動車学校へ通いたい旨を伝えられるケースも少なくありません。

運転免許取得費用は高校生の場合でも約30万円が相場となっていますので、貯金が少なくて工面できない場合は、技能習得資金を申請するのが最適です。

母子父子寡婦福祉資金貸付金では、車を購入する費用も借りられます。

通勤に必要なら就職支度資金で車を購入するためのお金も借りられる

運転免許を取得した後に車を購入するタイミングになったら、母子父子寡婦福祉資金貸付金の就職支度資金を申請しましょう。

就職支度資金なら、子供が就職するために必要であれば車の購入費用としてお金を借りられます。

上述した技能習得資金とは違い、親ではなく子供が直接国からお金を借りることが可能です。

車を購入する際はディーラーや金融機関でローンを組めるものの、金利が1.0〜8.0%に設定されており、利息が増えやすくなります。

後述で詳しく解説しますが、母子父子寡婦福祉資金貸付金は1.0%以下の低金利で借り入れできることから、ひとり親世帯で利用しないのは損といっても過言ではありません。

ただし限度額は資金によって異なるため、いくらまで借りられるのか車を購入する前に確認しておきましょう。

限度額はいくらまで?資金の種類によって借りられる金額は異なる

母子父子寡婦福祉資金貸付金の限度額は、資金の種類によって以下のように異なります。

| 資金の種類 | 限度額 |

|---|---|

| 生活資金 |

|

| 修学資金 |

|

| 就職支度資金 |

|

| 就学支度資金 |

|

| 技能習得資金 |

|

| 修業資金 |

|

| 住宅資金 | 1,500,000円 (特別:2,000,000円) |

| 転宅資金 | 260,000円 |

| 結婚資金 | 300,000円 |

| 医療介護資金 |

|

| 事業開始資金 |

|

| 事業継続資金 |

|

参考元:多重債務者相談の手引き-金融庁

最も限度額が多いのは事業開始資金で、起業するために必要な費用であれば最大314万円まで借り入れが可能です。

例えば子供が学校から早退する回数が多かったり毎日送迎していたりなどの理由で労働が難しい場合、事業開始資金で借入してネット事業を起業し、働き方を改善する人も少なくありません。

一方で生活資金や修学資金のような毎月の支出を補填する場合は、限度額が1ヶ月あたり51,000円〜168,000万円までに設定されます。

上述したように母子父子寡婦福祉資金貸付金は資金同士の併用が可能なため、複数の資金を利用する場合は限度額も合算されます。

例えば限度額が毎月105,000円の生活資金と51,000円の修学資金を利用する場合は、1ヶ月あたり最大156,000円まで借りられるということです。

しかし、生活費だけを借りるのなら、同じ公的融資制度の生活福祉資金貸付制度を利用したほうが限度額が多くなります。

生活福祉資金貸付制度は困窮者を対象とした貸付制度で、1ヶ月あたりの限度額が最大20万円に設定されており、母子父子寡婦福祉資金貸付金と比べて借り入れできる金額が約2倍になります。

母子父子寡婦福祉資金貸付金と違って貸付対象がひとり親世帯のみではないものの、生活福祉資金貸付制度の審査では困窮しているほど優遇してもらえるため、検討するのもよいでしょう。

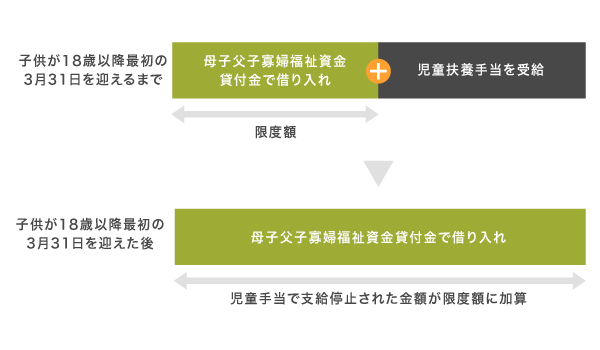

児童扶養手当を受給していた世帯なら、母子父子寡婦福祉資金貸付金でも限度額を増額してもらえる可能性があります。

児童扶養手当の対象外になったら今までの受給金額が限度額に加算される

今まで児童扶養手当を受給していた世帯が対象外となった場合は、母子父子寡婦福祉資金貸付金の限度額を増額してもらえます。

児童扶養手当とは、高校を卒業するまでの児童を養育しているひとり親世帯が対象になる給付金のことです。

子供が18歳の誕生日から最初の3月31日を迎えて児童扶養手当の支給が停止された場合、今までもらっていた受給金額が母子父子寡婦福祉資金貸付金の限度額に加算されます。

児童扶養手当その他厚生労働大臣の定める給付を受けることができなくなつた配偶者のない女子が扶養している当該児童に係る母子修学資金については、当該就学期間中その額に同法第五条第一項に規定する額(同法第五条の二の規定により児童扶養手当の額が改定されているときは、その額。以下同じ。)を加算した額

扶養している児童の人数ごとに児童扶養手当の受給金額を調査した結果は、以下のとおりです。

| 児童の人数 | 全額支給(所得制限未満の場合) | 一部支給(所得制限を超える場合) |

|---|---|---|

| 1人目 | 月額43,070円 | 月額10,160円〜43,060円 |

| 2人目の加算額 | 月額10,170円 | 月額5,090円〜10,160円 |

| 3人目以降1人あたりの加算額 | 月額6,100円 | 月額3,050円〜6,090円 |

子供を1人だけ養育している人が児童扶養手当の対象外となった場合、1ヶ月あたり最大43,070円が母子父子寡婦福祉資金貸付金の限度額に加算されます。

ただし限度額を加算してもらえるのは、母子父子寡婦福祉資金貸付金のうち、修学資金と修業資金のみになりますので覚えておきましょう。

連帯保証人がいれば無利子でお金を借りることも可能

母子父子寡婦福祉資金貸付金はひとり親世帯の自立支援を図る目的で設けられた制度であり、利息による収入を重視していません。

そのため、連帯保証人がいれば無利子でお金を借りられます。

連帯保証人を立てていただき無利子での貸付けとなります。

ただし、収入を明らかにする書類及び生活費収支内訳により償還可能であると判断でき、かつ、連帯保証人を探す努力をしてもなお、困難であると認められる場合は、連帯保証人を立てずに有利子での貸付けもできます。(利子は年1%)

お金を借りても利息が発生せず、ひとり親世帯が返済するときの負担が軽くなるのが特徴です。

連帯保証人がいない場合であっても金利1.0%で借り入れでき、平均10.0〜15.0%の低金利な民間金融機関と比べてかなり利息が安くなります。

実際に無利子および金利1.0%の母子父子寡婦福祉資金貸付金と、15.0%の民間金融機関でそれぞれ50万円を1年間借りた場合の利息総額を比較しましたので参考にしてください。

| 借入先 | 金利 | 50万円を1年間借りた場合の利息総額 |

|---|---|---|

| 母子父子寡婦福祉資金貸付金(保証人なし) | 1.0% | 約5,000円 |

| 民間金融機関のローン | 15.0% | 約75,000円 |

| 差額 | ー | 約70,000円 |

母子父子寡婦福祉資金貸付金と民間金融機関では、利息総額に約70,000円もの差が開きます。

民間金融機関は低所得者への融資に前向きな利点があるものの、利息が増えすぎるリスクがあるため、母子父子寡婦福祉資金貸付金の審査に落ちた場合の選択肢として考えましょう。

母子父子寡婦福祉資金貸付金の審査基準は?配偶者がいないことが条件

母子父子寡婦福祉資金貸付金でお金を借りるには、審査基準を満たしている必要があります。

審査基準は複数ありますが、最も重視される条件は配偶者がいないことです。

貸付対象となる人については、大阪市の公式ホームページにも記載されています。

- 母子家庭の母または父子家庭の父(扶養する子に20歳未満の児童が含まれる人)

- 母子家庭の母または父子家庭の父が扶養する児童

- 父母のない20歳未満の児童

- 寡婦(配偶者のない女子であって、かつて母子家庭の母であった人)

- 寡婦が扶養する子

- 40歳以上の配偶者のない女子であって、現に子どもを扶養していない方(子どもが成人してから後に夫と死別または離婚した人、夫と死別または離婚した人のうち子どものいない方)

母子父子寡婦福祉資金貸付金はひとり親世帯に向けて設けられた公的融資制度のため、夫または妻と離婚が成立していれば貸付対象として認めてもらえます。

離婚していない場合でも、夫または妻と死別して婚姻状態が解消されている場合は貸付対象です。

一方で別居しているだけで離婚届を提出していない場合は、戸籍上でひとり親世帯である旨を確認できないことから、母子父子寡婦福祉資金貸付金の審査に通過できません。

内縁の妻または夫がいて、生計を共にしている場合も同様です。

「配偶者」には,婚姻の届出をしていないが,事実上婚姻関係と同様の事情にある者を含みます。

ただし、暴力やハラスメントといったやむを得ず離婚が進まない状態にある場合は、個人の事情に合わせて融通を利かせてもらえるケースもありますので相談したほうがよいでしょう。

母子父子寡婦福祉資金貸付金の審査に通過するためには、安定した収入も求められます。

雇用されていて定期的に収入を得られていることが求められる

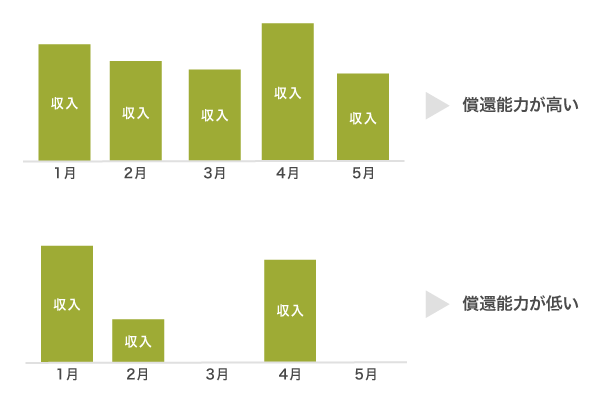

母子父子寡婦福祉資金貸付金の審査では、借受人となる人の償還能力を確認しています。

そのため、雇用されていて定期的に収入を得ていれば償還能力があると判断され、審査に通過できます。

雇用形態は定められておらず、アルバイトやパートなどで月収2〜3万円でも収入を得ていれば借り入れは可能です。

母子父子寡婦福祉資金貸付金はひとり親家庭の自立支援が目的のため、正社員と同じように働けない世帯の事情も理解してもらえます。

ただしクラウドソーシングや日雇いといった単発で仕事をしている場合は、継続して給料を得られない可能性があることから、償還能力が低いと判断されるケースがあります。

フルタイムまたはシフト制で働くのが難しい世帯は、直近3〜4ヶ月分の所得証明書を提示して定期的に収入を得ている旨を明確にするのが最適です。

仕事が決まらなくて困っている場合は、同じ公的融資制度で求職者が対象になる求職者支援資金融資を利用できる可能性がありますので、そちらを検討しましょう。

20歳以下であれば子供自身が貸付対象になるケースもある

上述で触れたように、母子父子寡婦福祉資金貸付金は親だけではなく子供自身が貸付対象になるケースもあります。

母子家庭および父子家庭、寡婦家庭いずれかに属する児童で、20歳以下なら貸付対象として認められます。

ひとり親世帯の児童が借り入れできる資金は、以下のとおりです。

- 修学資金

- 就職支度資金

- 修学支度資金

- 修業資金

- 医療介護資金

例えば大学へ通うための費用をアルバイトで稼いでいる若者もいますが、ひとり親世帯の児童なら母子父子寡婦福祉資金貸付金で資金調達できます。

親が病気や障害によって働けず、介護するためのお金として子供が借り入れするケースもあります。

いずれも卒業後および介護終了後6ヶ月後まで返済が開始されないため、ひとり親世帯の児童がお金を借りても、すぐに返済の心配をする必要がありません。

ただし、未成年がお金を借りる場合は、親の同意がないと審査に落ちてしまいます。

民法5条に基づいて法定代理人の同意が必要

18歳以下の未成年が金銭消費貸借契約をする際は、民法5条によって親または親権者といった法定代理人の同意が必要になります。

未成年者が契約するときは、親などの法定代理人の同意が必要とされており、その同意がない 契約は原則として取り消すことができます(未成年者取消し)。

引用元:法教育リーフレット-法務省

未成年は判断能力が成熟しきっていないことから、金銭消費貸借契約といった法律行為が民法によって制限されています。

つまり、親に内緒のままでは母子父子寡婦福祉資金貸付金を利用できないということです。

最近では民法改正によって成人年齢が20歳から18歳へ引き下げられたので、より一層、法定代理人の同意があるか注意深く確認されるようになりました。

反対に、同意なしで親が勝手に子供名義で金銭消費貸借契約をすることもできませんので覚えておきましょう。

子供がいない世帯は、所得制限を満たしていれば審査に通過できます。

子供を養育していない人は203万6,000円の所得制限を満たせば対象になる

子供を養育していない以下のようなひとり親世帯には所得制限が設けられており、年収203万6,000円以下であれば母子父子寡婦福祉資金貸付金の貸付対象になります。

- かつて母子家庭の母だった人

- 婚姻経験があって40歳以上で配偶者がいない女性

参考元:母子及び父子並びに寡婦福祉資金-鶴ヶ島市公式ホームページ

わかりやすく言えば、毎月の給料が約17万円以下であれば所得制限を満たせるということです。

所得制限が設けられている理由としては、養育していた子供が20歳を超えて親元を離れたり、結婚したりなどの事情で扶養人数が減ると、必要な生活費も減少する点が挙げられます。

正社員として雇用されていて基本給だけではなく残業代も稼いでいる人は、所得制限を超える可能性がありますので確認しておきましょう。

所得制限を超えてしまって母子父子寡婦福祉資金貸付金の対象にならない場合は、勤務先の従業員貸付制度でお金を借りるのもひとつの手段です。

従業員貸付制度は企業の福利厚生として設けられているケースがあり、社内審査のみで会社からお金を借りられます。

審査や借り入れ方法については、「会社からお金を借りる従業員貸付制度の条件や注意点を徹底解説」をご覧ください。

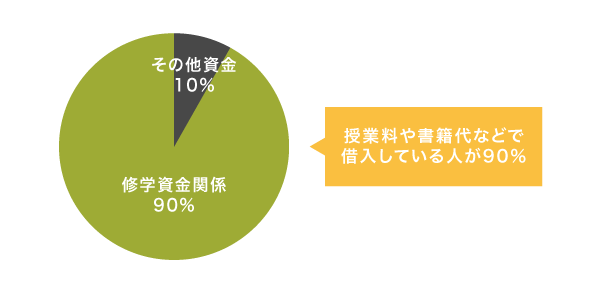

学費として借りる人が最も有利?約90%が修学資金で審査に通過している

母子父子寡婦福祉資金貸付金は、子供の学費としてお金を借りる人が最も審査に通過しやすい印象があります。

実際に内閣府の公式ホームページでは、母子父子寡婦福祉資金貸付金の利用件数のうち、約90%が授業料および書籍代などを借りられる修学資金である旨が公表されています。

※貸付金の件数・金額とも約9割が、児童の修学資金関係

引用元:経済的支援について-内閣府

政府は困窮世帯の子どもが金銭的に進学を諦めている実状を問題視しており、支援を強化しているのも審査に通りやすい理由のひとつです。

困窮世帯の子どもは、学びの機会が圧倒的に不足している。「最低限の機会保障」ではなく、困窮世帯の子に対して集中的な資源を投入しなければ、貧困の世代間連鎖を断ち切ることはできない

しかし、生活資金や医療介護資金といったその他の資金を選択した人が審査で不利になるわけではありません。

資金使途や必要金額を明確にできれば、審査に通過することは可能です。

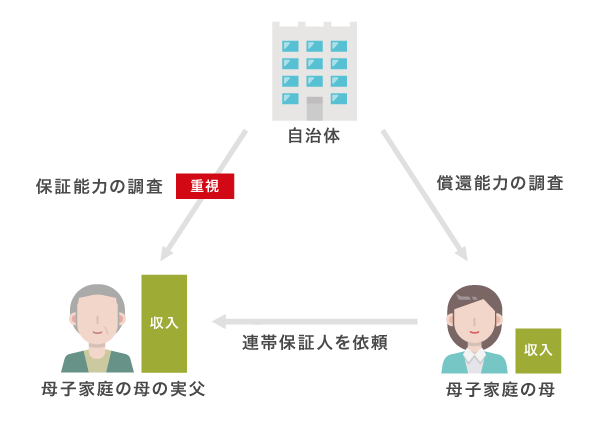

連帯保証人を立てられる人のほうが審査で優遇してもらえる

母子父子寡婦福祉資金貸付金の審査に通過できる可能性を高めたい場合は、連帯保証人を立てるのが最適です。

連帯保証人を立てられる人は、債務不履行になった場合の返済が保証されることから審査で優遇してもらえます。

さらに連帯保証人を立てた場合の審査では、申請者の償還能力ではなく連帯保証人の保証能力が重視される利点もあります。

申請者の返済能力、連帯保証人を立てる場合は連帯保証人の保証能力を重点的に審査します。

引用元:母子父子寡婦福祉資金-横浜市

つまり、申請者の年収が低くても連帯保証人の保証能力が高ければ審査に通りやすくなるということです。

例えばフルタイムで働けない母子家庭の母が連帯保証人を立てる場合、年金や労働による収入額が多い自分の父親にお願いすると、償還能力が高いと判断してもらえるケースがあります。

ただし、連帯保証人は別途で設けられた条件を満たしていないといけません。

別生計で60歳以下の健康な親族であることが条件

母子父子寡婦福祉資金貸付金で連帯保証人を提示する際の条件は、別生計で60歳以下の健康な親族であることです。

親族が病気を患っていたり60歳を超えていたりする場合は、申請者が債務不履行となった場合に返済を保証できなくなるリスクが大きいため、連帯保証人として提示できません。

その他にも、以下の要件をすべて満たしている必要があります。

- 原則60歳以下で健康なこと

- 申請者と同一生計ではないこと

- 3親等以内の親族であること(連帯保証人の要件を満たす人がいない場合は例外)

- 安定した収入によって独立した生計を営んで債務を弁済する資力と信用を有すること

- 生活保護者ではないこと

- 未成年者や成年被後見人、被保佐人ではないこと

親族だからといって誰にでもお願いできるわけではなく、3親等以内の血族に制限される難点もあります。

民法725条で定められている親族の範囲は、以下のとおりです。

| 血族 | 1親等 | 父母、子 |

|---|---|---|

| 2親等 | 祖父母、孫、兄弟姉妹 | |

| 3親等 | 曾祖父母、曾孫、伯父伯母、叔父叔母、甥姪 | |

| 4親等 | 高祖父母、玄孫、祖父母の兄弟姉妹、従兄弟、甥姪の子 | |

| 5親等 | 高祖父母の父母、来孫、高祖父母の兄弟姉妹、祖父母の甥姪、従兄弟の子、甥姪の孫 | |

| 6親等 | 高祖父母の祖父母、昆孫、高祖父母の父母の兄弟姉妹、高祖父母の兄弟姉妹の子、祖父母の甥姪の子等 | |

| 姻族 | 1親等 | 配偶者の父母、子 |

| 2親等 | 配偶者の祖父母、孫、兄弟姉妹 | |

| 3親等 | 配偶者の曾祖父母、曾孫、伯父伯母、叔父叔母、甥姪 | |

| その他 | ー | 配偶者 |

参考元:民法の相続制度の概要-国税庁

民法では配偶者の血族となる姻族も親族として認められるものの、離婚した時点で姻族関係は解消されます。

配偶者と死別した場合は姻族関係が継続するので連帯保証人として提示することはできますが、離婚した場合は関係性が良好だったとしても不可となりますので覚えておきましょう。

連帯保証人をお願いできる親族がいない人は、自分の収入を増やしてから審査に臨むのが最適です。

母子父子寡婦福祉資金貸付金の審査に落ちるのは無職で収入がない人

母子父子寡婦福祉資金貸付金の審査に落ちるのは、無職で収入を得ていない人です。

収入がないと返済にあてるお金を捻出できないことから、償還能力がないと判断されます。

上述のように連帯保証人を立てたとしても、基本的に返済を進めるのは申請者本人となるため償還能力が求められ、無職でもお金を借りるのは困難です。

とはいえ、学校への送迎や発達障害を抱える子供の養育などで日中が忙しく、働けない人もいますよね。

どうしても収入を得られない場合は、母子父子寡婦福祉資金貸付金のような公的融資制度だけではなく、障害年金や生活保護などの公的給付を利用するのもひとつの手段です。

| 公的給付 | 対象 | 平均支給額 |

|---|---|---|

| 障害年金 |

|

毎月7〜15万円 |

| 生活保護 |

|

毎月80,568円(自治体で異なる) |

いずれもやむを得ない事情で働けない世帯であれば受給できる可能性が高く、申請する価値はあります。

とくに障害年金であれば、障害等級や年金の加入期間に応じて1ヶ月あたり平均7〜15万円を受給できますので、生活費の足しになるでしょう。

無職の人とは反対に、収入が多すぎる人も審査に落ちる原因になります。

収入が多すぎても自立していると判断されるので借りられない

子供を養育している世帯であれば基本的に母子父子寡婦福祉資金貸付金における所得制限はありませんが、収入が多すぎると審査に落ちる可能性があります。

収入が多すぎると、自立していて困窮状態にないと判断されるからです。

母子父子寡婦福祉資金貸付金の目的は困窮している世帯の自立支援であるため、収入が多いほど金銭的なサポートは必要ないと認識されてしまいます。

母子父子寡婦福祉資金貸付金にあてる財源は、毎年の予算委員会で以下のように上限が決められており、困窮している世帯への貸付が優先されるのも理由のひとつです。

| 項目 | 令和3年度要求額(千円) | 前年度予算額(千円) |

|---|---|---|

| 母子父子寡婦福祉資金貸付金 | 2,068,756 | 2,367,917 |

参考元:令和3年度一般会計予算-財務省

生活が苦しいと感じている世帯でも、例えばギャンブルや買い物といった不要不急な支出が多いと家計を改善する指導に留まり、借り入れできません。

そのため、収入が多くて母子父子寡婦福祉資金貸付金の対象にならない人は、金融機関や貸金業者といった民間ローンでお金を借りることを検討したほうがいいかもしれません。

健康保険料や住民税を滞納している人は支払いを少しでも進めよう

母子父子寡婦福祉資金貸付金の審査に落ちる理由としては、健康保険料や住民税といった支払いを滞納していることも挙げられます。

健康保険料や住民税を滞納している人は、母子父子寡婦福祉資金貸付金でお金を借りても家計が改善されないと判断されてしまいます。

そのため、審査に通過する可能性を高めたいのなら、少しでも支払いを進めておくことが大切です。

滞納が全て解消されなくても、支払いが徐々に進んでいれば返済する意図が伝わって融通を利かせてもらえるケースがあります。

どうしても支払いにあてるお金を捻出できない場合は、多重債務を抱えている人の生活再生を支援している生活サポート基金の審査を受けるのもひとつの手段です。

実際に生活サポート基金では、税金の滞納分を役所に交渉した実績があります。

都営住宅のガス工事、引越し費用、延滞家賃の融資。個人への返済は待ってもらう。税金については役所と交渉。

交渉が成功すれば納税義務を免除してもらえるケースもありますので、一度相談してみてはいかがでしょうか。

婚姻や収支の状況で虚偽の申請をすると信用を失うので正確に答えよう

母子父子寡婦福祉資金貸付金でお金を借りたいからといって、以下のように婚姻や収支状況で虚偽の申請をすると審査に落ちる原因になります。

- 内縁の夫または妻の収入で生活していることを隠していた

- 離婚が成立していない旨を隠していた

- 実際の収入金額よりも少なく申請した

- 公的給付を受給している旨を隠していた

- 連帯保証人が同居していることを隠していた

- 扶養している子供の人数で虚偽の申請をした

- 虚偽の見積書を提出した

バレないと思っている人もいるかもしれませんが、母子父子寡婦福祉資金貸付金の審査では収入証明書や見積書だけではなく住民票など様々な書類を確認されるため、隠すのは不可能です。

公的融資制度に限った話ではなく、どの借り入れ方法で審査を受ける際も、虚偽の申請をすると貸付側の信用を失って融資が否決されます。

金銭貸借は、貸し主と借り主における信用のうえに成り立つ信用取引です。

一度信用を失った場合、再び関係性を構築するには時間がかかって借り入れも困難になるため、あらかじめ正確な情報を申請したほうがよいでしょう。

世帯の状況が変わった場合も、不正を疑われないよう、速やかに申請するのが最適です。

子供の退学や結婚などで状況が変わっても伝える必要がある

母子父子寡婦福祉資金貸付金の申請後やお金を借りている期間中に、子供の退学や結婚といった以下のような理由で世帯状況が変わった場合は、速やかに申請しましょう。

- 婚姻によってひとり親世帯ではなくなった

- 子供が婚姻した

- 子供が学校を退学した

- 子供が学校を卒業した

- 引越しをした等

母子父子寡婦福祉資金貸付金の対象外になるからといってそのままにすると、上述と同様、虚偽の申請とみなされてしまいます。

万が一審査に通って借り入れした後に虚偽の申請がバレると、返納を求められるケースもあります。

修学資金等の貸付は、休学・停学・退学などの事由が生じたときには貸付金を交付できませんので、速やかに健康福祉センターまで申し出てください。既に交付されているときは、返納の手続をとることとなります。

返納を求められた際に手元にお金がなくて支払えないと、延滞金が追加されたり法的措置をとられるリスクもありますので、放置せずにすぐ申請するのが最適です。

生活を立て直す意思がないと対象外になるから計画性を見せよう

母子父子寡婦福祉資金貸付金は単純に生活費を補填するのではなく、ひとり親世帯の生活再建を目的としていることから、改善する意思がないと審査に通過できません。

そのため、借りたお金の使い道や返済する計画を明確にし、生活を立て直す意思を強めに伝えるのが最適です。

意思が相談員へ伝われば、妥当な支援だと判断されて審査で優遇してもらえるケースがあります。

例えば、奨学金が振り込まれるまでのつなぎとして母子父子寡婦福祉資金貸付金を利用する予定であれば、入金後すぐに償還にあてる旨を伝えるのも賢い方法です。

さらに、相談員から家計の見直しや支出金額の改善といった提案をされた際は、積極的に取り組む姿勢を見せると好印象になって支援してもらいやすくなります。

反対に、相談員の提案を断り続けると生活を改善する意思がないと捉えられかねませんので気をつけましょう。

生活保護との併給はできないため要保護世帯は一時扶助を申請しよう

残念ながら、生活保護を受給している要保護世帯は母子父子寡婦福祉資金貸付金の審査に通過できません。

生活保護は、母子父子寡婦福祉資金貸付金のような公的融資制度や公的給付制度が利用できない場合に支給を受けられる制度だからです。

生活保護を受給する条件として事前に他の公的融資制度を利用できないか調査されているので、要保護世帯はそもそも母子父子寡婦福祉資金貸付金の対象にならないということになります。

原則として保護費をローンの返済にあてられないのも、要保護世帯が公的融資制度で借り入れできない理由のひとつです。

住宅ローンがあるために保護を受給できないことはありません。ただし、保護費から住宅ローンを返済することは、最低限度の生活を保障する生活保護制度の趣旨からは、原則として認められません。

そのため、どうしても要保護世帯のひとり親でお金が足りない場合は、ケースワーカーへ相談して一時扶助を申請しましょう。

食費や被服の購入費といった日常的に必要な資金は保護費で賄うことが原則とされていますが、予想外に多額の費用が必要になった場合は一時的に支給額を増やしてもらえる場合があります。

扶助の支給額には、一定の限度額が定められていますので、注意してください。また、上記の扶助以外にも臨時的な一般生活費として、一時的な扶助が必要に応じて受けられます。

引用元:生活保護制度-多賀町

生活保護を受給していない世帯は、母子父子寡婦福祉資金貸付金の審査に通過できる可能性がありますので、後述で解説する申請手順を読み進めてください。

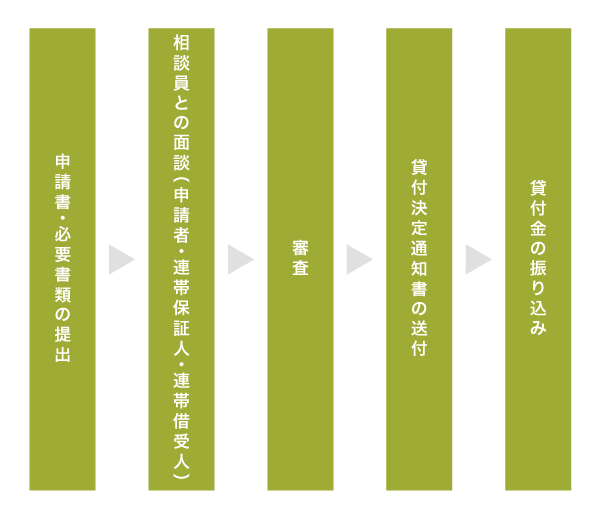

母子父子寡婦福祉資金貸付金でお金を借りる流れ!市役所で面談が必要

母子父子寡婦福祉資金貸付金でお金を借りる際の相談窓口は、各都道府県にある市役所のこども課または子育て支援課などになります。

市役所へ出向いて申請し、面談を受けたうえで、審査が実施される流れになります。

他の公的融資制度を申請する際も市役所が窓口になるケースがほとんどですが、大きな違いは相談員との面談がある点です。

母子父子寡婦福祉資金貸付金はひとり親世帯の生活を立て直す目的があることから、母子・父子自立支援員などの相談員と綿密に面談して家計を改善する意思を確認されます。

母子・父子自立支援員による面談後、申請手続きを行う。 ※借受人、連帯借受人(児童又は子等の為の資金)、連帯保証人は、面接を行います。

保証能力を確認したり借り入れの事実を知らされていなかったトラブルを回避するため、申請者だけではなく、連帯保証人や連帯借受人となる子供も訪庁して面談を受けなければいけません。

母子父子寡婦福祉資金貸付金を申請する際の詳しい手順は、以下を参考にしてください。

- STEP1住んでいる地域の市役所で申請手続きをする住んでいる地域の市役所へ出向き、こども課や子育て支援課などで母子父子寡婦福祉資金貸付金を申請したい旨を伝えます。

母子父子寡婦福祉資金貸付金の窓口は基本的に市役所ですが、地域によっては福祉相談センターや振興局になるケースもありますので、市役所へ相談して案内してもらいましょう。

窓口で申請書をもらったら、必要事項を記載したのち、必要書類と合わせて提出します。

- STEP2相談員との面談申請時に面談する日を予約し、後日に再び市役所へ出向きます。

借り入れの目的や返済計画などを聞かれますので、正確に答えて生活を再建する意思を伝えましょう。

地域によっては、申請者と連帯借受人になる子供、連帯保証人が同時に面談を受けるケースもあります。

- STEP3審査提出した書類と面談の内容をもとに、審査が実施されます。

審査期間は地域によって異なり、1ヶ月〜1ヶ月半ほどで結果が通知されます。

- STEP4貸付決定通知書の送付審査に通過したら、自宅へ貸付決定通知書が送付されます。

民間金融機関のローンと違って、携帯電話や固定電話へ連絡されないケースもありますので、ポストをこまめに確認しましょう。

- STEP5貸付金が振り込まれる貸付決定通知書を受け取った後、申請から3ヶ月ほどで貸付金が指定した銀行口座へ振り込まれます。

振込が完了した後、借用書の提出も求められますので、忘れないように気をつけましょう。

母子父子寡婦福祉資金貸付金に限った話ではありませんが、公的融資制度でお金を借りる際は民間金融機関のローンと比べて手順が多い印象があります。

とくに提出する必要書類が多いため、あらかじめ用意しておくのが最適です。

戸籍謄本や住民票などの必要書類が多いので前もって用意しよう

母子父子寡婦福祉資金貸付金は、他の公的融資制度と違ってひとり親である旨や困窮している状況を証明しなければいけないことから、必要書類が多い印象があります。

戸籍謄本や住民票といった普段は手元にない書類が必要になるため、前もって用意しておいたほうがスムーズに申請できます。

母子父子寡婦福祉資金貸付金を申請する際に提出する必要書類は、以下のとおりです。

| 必要書類 | 詳細 |

|---|---|

| 申請書 | 自治体ごとに用意された所定の申請書 |

| 母子家庭、父子家庭、寡婦家庭であることを証明する書類 | 戸籍謄本、遺族年金証書、児童扶養手当証書のいずれか |

| 申請者、連帯保証人の住民票 | 3ヶ月以内に発行され、本籍および続柄の記載がある家族全員分の書類 |

| 申請者、連帯保証人の所得証明書類 | 市県民税所得証明書、源泉徴収票、確定申告の写しのうちいずれか |

| マイナンバー確認書類 | マイナンバーカード、通知カード、個人番号が記載された住民票の写し等 |

| 本人確認書類 | 運転免許証、パスポート、身体者障害者手帳などの顔写真がついた証明書 |

| 本人確認書類の代替書類 | 顔写真がついた証明書がない場合は児童扶養手当証書、年金手帳などの公的書類2点 |

| 印鑑を証明する書類 | 請求日から3ヶ月以内の印鑑登録証明書 |

これらは、母子父子寡婦福祉資金貸付金のうち、どの資金を選んでも共通して提出が必要な書類になります。

上記に加えて、選択した資金ごとに異なる書類を求められます。

資金ごとの提出書類

| 修学資金 | 学校が発行した資料や領収書などの経費内訳がわかる書類 |

|---|---|

| 就学支度資金 | 学校が発行した資料や領収書などの経費内訳がわかる書類 |

| 修業資金 | 授業料や通学費などがわかる見積書、運転免許取得費用の場合は就職先がわかる証明書 |

| 就職支度資金 | 就職先を証明できる書類、見積書等 |

| 技能習得資金 | 授業料や通学費などがわかる見積書 |

| 生活資金 | 必要金額がわかる見積書 |

| 転宅資金 | 敷金、前家賃、運送代などが明記された書類 |

| 住宅資金 | 住宅の購入費用、屋根や壁または柱等の補修に必要な金額が明記された書類 |

| 事業開始資金 | 設備費や什器、機械の購入に必要な金額が明記された書類、事業計画書 |

| 事業継続資金 | 設備費の購入に必要な金額が明記された書類、事業計画書 |

いずれの資金でも共通しているのは、必要金額が記載されている見積書やパンフレットといった書類を提出することです。

母子父子寡婦福祉資金貸付金で借り入れできるのは必要最低限のお金のみとなっており、必要金額を証明できないと審査に通過できませんので覚えておきましょう。

必要書類を提出して妥当な貸付である旨が認められると、融資を承諾してもらえます。

融資を受けるまでに1〜3ヶ月かかるから余裕を持って申し込もう

母子父子寡婦福祉資金貸付金は、自治体ごとに毎月1回だけ実施される母子父子寡婦福祉資金貸付委員会および審査会で融資決定する仕組みになっています。

前回から今回までの間に申請があった世帯の審査がまとめて実施されており、融資を受けるまでに1〜3ヶ月の待ち時間が発生するため、余裕を持って早めに申請しておきましょう。

実際に自治体ごとの融資時間を調査した結果は、以下のとおりです。

| 都道府県 | 融資までの期間 |

|---|---|

| 東京都 | 最短1ヶ月〜3ヶ月 |

| 北海道 | 最短1ヶ月〜3ヶ月 |

| 福島県 | 最短1ヶ月〜2ヶ月 |

| 岐阜県 | 最短1ヶ月〜3ヶ月 |

| 長崎県 | 最短1ヶ月〜3ヶ月 |

| 佐賀県 | 最短1ヶ月〜2ヶ月 |

| 岩手県 | 最短1ヶ月 |

申請時期によっては1ヶ月ほどで入金されるケースもありますが、公的融資制度であることから丁寧に手続きが進められており、最短時間で借り入れできるとは限りません。

利用者数が多ければ手続きの時間が長引き、3ヶ月以上待たされるケースも少なくありませんので、急いでいるのならすぐに申請するのが最適です。

どうしても今すぐお金が必要な場合は、公的融資を受けるまでの資金を最短1週間で借り入れできる臨時特例つなぎ資金貸付制度や最短即日融資の貸金業者で借り入れすることをおすすめします。

継続して借り入れする予定の人は、初回だけではなく次回以降の入金時期も確認する必要があります。

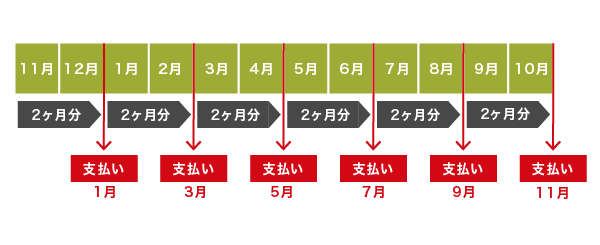

支払い月は年3〜6回!まとめて振り込まれるケースが多い

母子父子寡婦福祉資金貸付金は毎月いつでも借り入れできるわけではなく、自治体によって支払い月が3〜6回に設定されています。

例えば沖縄県那覇市では、毎年奇数月の6回に分けて、2ヶ月分ずつまとめて振り込まれます。

| 支給対象 | 支給月 |

|---|---|

| 前年11月、12月分 | 翌年1月 |

| 1月、2月分 | 3月 |

| 3月分、4月分 | 5月 |

| 5月分、6月分 | 7月 |

| 7月分、8月分 | 9月 |

| 9月分、10月分 | 11月 |

参考元:母子・父子家庭 助成制度-那覇市

支払い月は自治体によって異なるものの、いずれも先月以前の必要額が後払いされる仕組みとなります。

授業料や入学金などの支払いが必要なタイミングに入金してもらえるとは限りませんので、貯金がない人は事前に相談しておいたほうがよいでしょう。

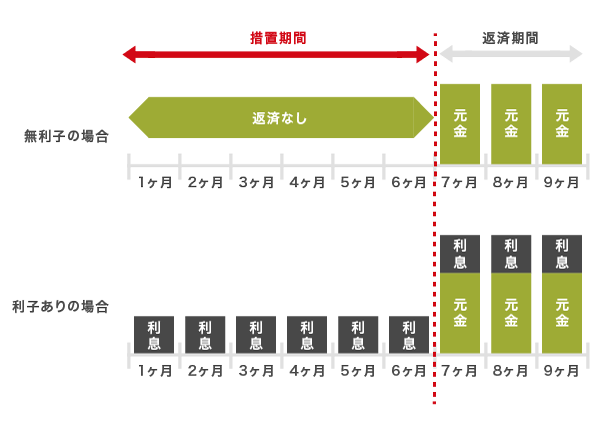

返済期間は3〜20年に設定されるから余裕を持って支払いを続けられる

母子父子寡婦福祉資金貸付金の返済期間は3〜20年と長めに設定されているため、余裕を持って支払いを続けられる利点があります。

償還期限は、資金の種類により、3年間から20年間までとなっている。

資金ごとの返済期間をまとめた結果は、以下のとおりです。

| 資金の種類 | 返済期間 | 据置期間 |

|---|---|---|

| 生活資金 |

|

|

| 修学資金 |

|

該当する学校を卒業後6ヶ月 |

| 就職支度資金 | 6年以内 | 1年 |

| 就学支度資金 | 就学:20年以内 修業:5年以内 |

当該学校(小学校の場合は中学校)卒業後6ヶ月 |

| 技能習得資金 | 20年以内 | 知識技能習得後1年 |

| 修業資金 | 20年以内 | 知識技能習得後1年 |

| 住宅資金 | 6年以内 (特別:7年以内) |

6ヶ月 |

| 転宅資金 | 3年以内 | 6ヶ月 |

| 結婚資金 | 5年以内 | 6ヶ月 |

| 医療介護資金 | 5年以内 | 医療または介護終了後6ヶ月 |

| 事業開始資金 | 7年以内 | 1年 |

| 事業継続資金 | 7年以内 | 6ヶ月 |

例えば生活資金を選択して無利子で合計1,692,000円を借りた場合、返済期間が20年なら1ヶ月あたりに支払う金額は7,050円になります。

金利の高い民間金融機関と違って返済期間が長くなっても利息が増えないため、負担が軽くなります。

さらに母子父子寡婦福祉資金貸付金は6ヶ月〜1年の据置期間も設けられており、お金を借りた後すぐに返済が始まらないのも嬉しいポイントです。

据置期間中は元金の返済を猶予してもらえ、利息のみの支払いで済みます。

つまり、無利子で借り入れすれば利息が発生しないため、据置期間中は返済しなくても済むということです。

修学資金や就学支度資金といった学校へ通うために必要な資金であれば、卒業してから6ヶ月後まで据置期間が設けられており、子供自身がお金を借りる場合でも負担はかなり軽くなります。

一方で早く完済したい人は、返済方法を変更して1ヶ月あたりに支払う金額を増やすことが可能です。

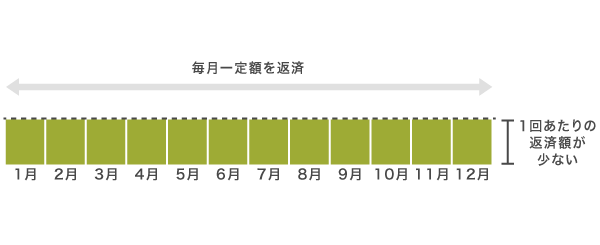

返済方法は月賦のほかに半年賦や年賦など状況に合わせて選択できる

母子父子寡婦福祉資金貸付金では、世帯の収入状況に合わせて月賦と半年賦、年賦のいずれかの返済方法を選択できます。

最も一般的なのは月賦で、一定額を毎月返済していく方法になります。

借り入れ総額を返済回数で分割して支払うため、1回あたりに支払う金額を少なくできるのが特徴です。

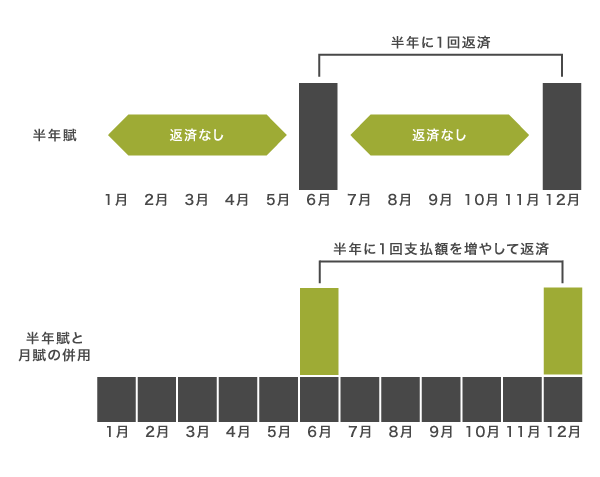

月収から毎月の返済金額を捻出するのが難しい場合は、ボーナス時期など半年に1回の頻度で返済する半年賦を選択するとよいでしょう。

自治体によっては月賦と半年賦の併用もでき、ボーナス時期のみ、通常より多く返済することが可能です。

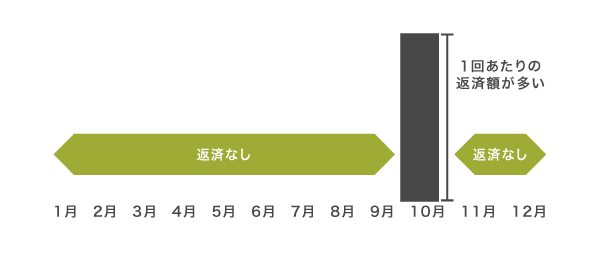

3つ目の返済方法は、1年に1回だけ返済する年賦になります。

分割回数が少ないため1回あたりの返済金額は多くなるものの、返済月以外は支払いがなく、まとまった資金を用意しやすいのが特徴です。

ただし、いずれの返済方法でも滞納すると違約金が発生しますので、毎月の支出を踏まえて慎重に選択しましょう。

滞納すると3%の違約金が発生するので無理のない返済計画を立てよう

母子父子寡婦福祉資金貸付金の返済を滞納すると、元金につき年3%の違約金が発生するため、無理のない返済計画を立てておくのが最適です。

母子福祉資金貸付金、父子福祉資金貸付金又は寡婦福祉資金貸付金の貸付けを受けた者が支払期日に償還金等を支払わなかったときに都道府県が徴収すべき違約金の率について、延滞元利金額につき年三パーセントの割合に引き下げることとすることとした。(第十七条関係)

早く完済したいからといって毎月の支出額を増やしすぎた結果、途中で返済にあてるお金を捻出するのが難しくなり、滞納に繋がってしまいます。

例えば元金が100万円の人が返済を1年滞納した場合に発生する利息総額は、約30,000円です。

連帯保証人なしで1.0%の金利が適用された人よりも利息総額が高くなるため、確実に返済を続けていける金額を設定したほうがよいでしょう。

どうしてもやむを得ない事情によって返済できなくなった場合は、相談員へ伝えると対策を考えてもらえます。

やむを得ない事情があれば償還を免除してもらえるケースもある

母子父子寡婦福祉資金貸付金では、被災や障害といったやむを得ない事情が発生した場合に、違約金の支払いや償還自体を免除してもらえます。

災害により被災した母子家庭及び父子家庭並びに寡婦に対しては、償還金の支払猶予などの特別措置を講じます。

何らかの事情により前記期日までにお支払いができない場合には、その期日までに当職あて電話等により納付相談の申し入れをしてください。当職が、個別に面談をさせていただき、貴殿らの経済状況等をうかがったうえ、無理のない返済計画等を策定すべく協議させていただく用意がございます。

引用元:資料集-総務省

違約金の支払いや償還自体を免除してもらえるケースは、以下のとおりです。

- 被災を受けた場合

- 申請者が死亡した場合

- 精神または身体に著しい障害を受けた場合など

上記のようなやむを得ない事情に該当し、返済を進められない理由が妥当と判断されると償還免除の手続きを進めてもらえます。

ただし以下に該当する場合は、返済を進められる余地があることから償還を免除してもらえません。

償還免除できないケース

- 連帯保証人に返済能力がある場合

- 申請者が支払不能になって連帯保証人が返済している場合

- 病気や怪我などが軽度で労働に支障がない場合

- 浪費によって困窮している場合

どうしても返済を進められない場合は、ひとり親世帯が対象になる給付金を受給することも検討したほうがいいかもしれません。

母子家庭でお金がない時は給付金を受給するのもひとつの手段

これまで母子父子寡婦福祉資金貸付金でお金を借りる方法を紹介してきましたが、母子家庭などのひとり親世帯でお金がないときは、公的給付を受けることも視野に入れるのが最適です。

母子父子寡婦福祉資金貸付金は借り入れする方法なので後に返さなければいけませんが、お金をもらう公的給付なら、返済義務が発生しません。

わざわざお金を借りなくても生活費を賄える可能性があるため、給付対象になるか確認しましょう。

ひとり親世帯でも対象になる公的給付は、以下のとおりです。

| 公的給付 | 支給条件 | 支給金額 |

|---|---|---|

| 出産育児一時金 |

|

約420,000万円 |

| 出産手当金 |

|

標準報酬月額を基準とした日給の3分の2 |

| 育児休業給付金 |

|

月給の50%〜67% |

| 児童手当 |

|

児童1人あたり月額10,000〜15,000円 |

| 児童扶養手当 |

|

児童1人あたり月額10,160〜43,070円 |

| 特別児童扶養手当 |

|

1級:月額52,400円 2級:月額34,900円 |

| 子育て世帯生活支援特別給付金(ひとり親世帯分) |

|

児童1人あたり一律5万円 |

例えば未婚の母で出産したばかりの場合は、出産育児一時金で約42万円も受給できる可能性があります。

その他にも児童扶養手当や生活支援特別給付金など、ひとり親だけが対象になる給付金制度もあり、上記はいずれも併用できます。

まずは給付金をもらって生活を立て直し、それでも困窮状態が解消されない場合に母子父子寡婦福祉資金貸付金を申請するのが賢い方法です。

母子父子寡婦福祉資金貸付金を申請する際の面談時に、給付金の対象にならなかったり受給しても困窮していたりといった状況を伝えれば、より一層支援してもらいやすくなります。

母子父子寡婦福祉資金貸付金は、困窮しているひとり親の生活を安定させるために設けられた公的融資制度のため、困窮しているほど審査で優遇してもらえます。

満足に働けないことによって収入が足りず、生活が苦しくて悩んでいる人は、一人で抱え込まずに公的融資制度に頼りましょう。